LEI 已被用于简化全球资本市场中的了解您的客户 (KYC) 流程,因此对于银行而言,这是开始着手整合 LEI 不错的切入点。GLEIF 和麦肯锡最近的一份联合报告表明,全球银行业更广泛使用 LEI,仅客户引入成本一项,每年就可以为该行业节省 20-40 亿美元*。估计行业每年在这方面的总支出相当于 400 亿美元,使用 LEI 带来的生产率提高可以促使跨行业成本每年降低 5-10%。

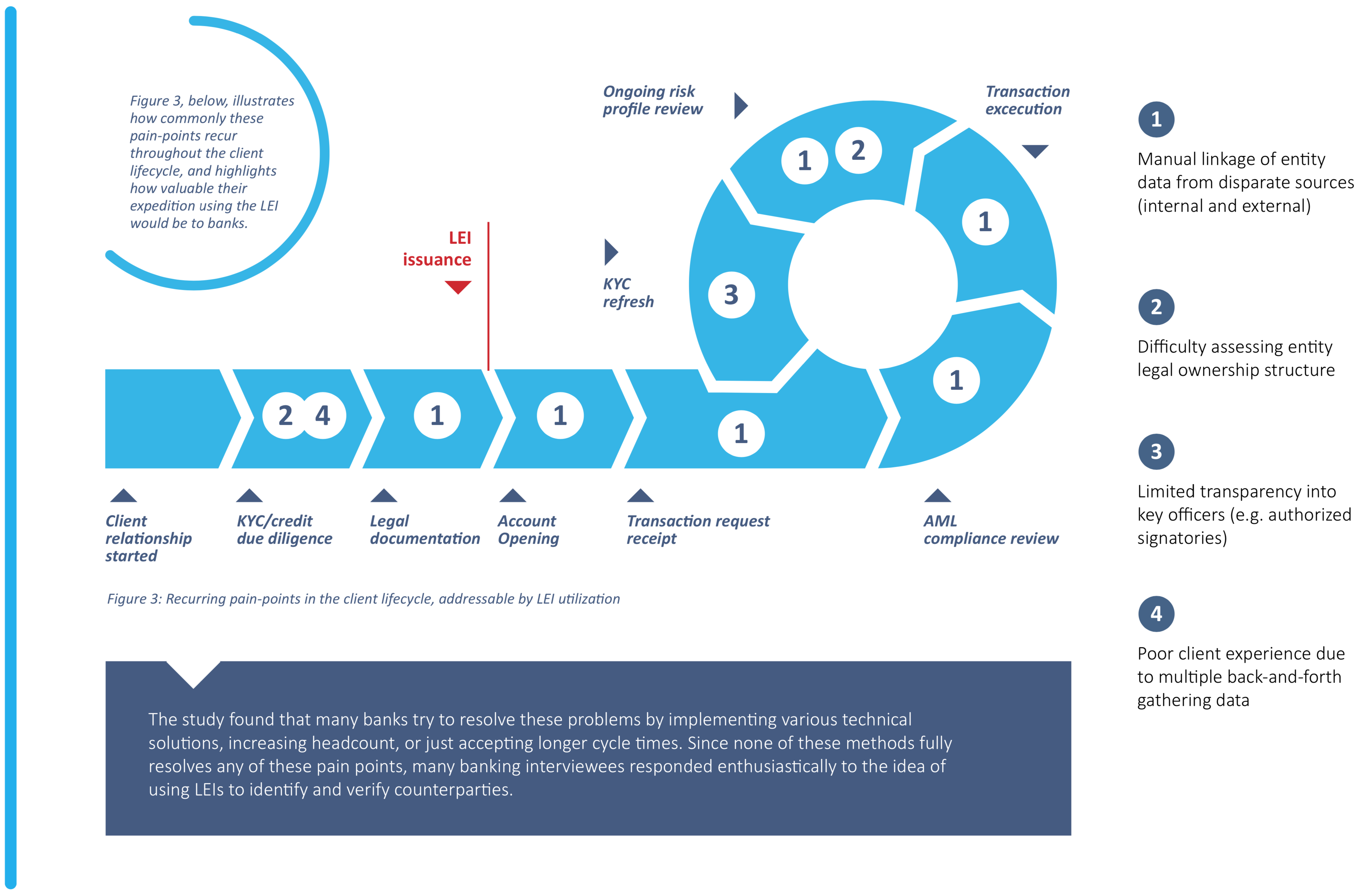

该研究明确了银行在客户识别和验证方面经常遇到的四个痛点:不同内部和外部来源的机构数据的手动链接;评估机构的法人所有权结构时面临的诸多困难;机构主要官员(例如授权签署人)的透明度有限;由于多次往返收集客户数据和文件而导致客户体验较差。从客户引入流程开始就广泛采用 LEI 会让银行面临的这些挑战迎刃而解。

除了提高效率和降低成本外,广泛采用 LEI 还可以进一步带来一些关键优势,例如,入账时间可减少三至七天、提高客户保留率并改善客户体验,而这些都得益于流程的简化。LEI 还能让银行更全面地了解内部和外部数据源的客户,从而帮助降低合规与信用风险。

双赢局面

鉴于增益如此之多,银行应立即着手将 LEI 作为客户生命周期管理的基础,不仅在资本市场上,而且在所有银行业务领域,例如贸易融资、公司银行业务和支付都应使用 LEI。资本市场中由合规推动的采用意味着银行已经熟悉 LEI。自愿将 LEI 拓展用于其他商业银行业务领域是进取思维的新前沿,势必带来银行与客户双赢的局面。

银行如何与 GLEIF 合作以实现采用 LEI 的价值?

下一步,GLEIF 正在评估麦肯锡报告所提出的变革可行性,包括全球法人机构识别编码系统的发展。GLEIF 还将对鼓励银行更广泛地自愿采用 LEI 的相关措施进行评估,例如通过让 LEI 成为连接最常用数据源的一个数据连接器,以期强化 LEI 的价值主张。

* 来源:McKinsey Cost per Trade Survey, Thomson Reuters "KYC Compliance: The Rising Challenge for Financial Institutions" report, GLEIS 2.0 voice of customer and expert interviews。McKinsey 发表了一项客户演习的声音,涉及对 70 多名利益相关者的访谈,包括超过五个行业的市场参与者、当前 LEI 登记机构和用户、当地运营单位、监管机构以及潜在的全球 LEI 体系合作伙伴。

{kind=link}

{kind=link}

{kind=link}