{kind=link}

{kind=link}

阅读先前全部 GLEIF 博文 >

关于作者:

Clare Rowley 是 Global Legal Entity Identifier Foundation (GLEIF) 的业务营运主管。在加入 GLEIF 之前,Rowley 女士曾在美国联邦存款保险公司工作,她提出了改进银行解决方案的技术性举措,并为次级抵押贷款研究做出了贡献。Rowley 女士持有特許金融分析師 CFA® 证书,并拥有西北大学预测分析硕士学位。

将 LEI 纳入到金融机构的实体身份识别流程和跨境支付技术中的法律依据和因此产生的商业案例现已牢固确立。

最近在欧盟的官方公报中公布了一项针对欧盟的反洗钱/反恐融资框架的开创性的一揽子立法改革方案。其组成部分将于 2024 年 6 月和 7 月生效,并计划于 2027 年 7 月实施其核心。这些改革包括涉及法定实体的新“了解你的客户(KYC)”措施,而这些措施要求在适用的情况下披露其 LEI。

随着一揽子反洗钱方案的出台,欧盟为在跨境支付中使用 LEI 确立了可行的立法基础。具体而言,新的反洗钱法规在验证法人的客户和实际受益人以及识别其身份期间查阅 LEI。

此外,2023 年修订了欧盟于 2015 年首次采用的资金转移法规(TFR),确保资金转移附有发起实体和受益实体双方的关键数据点,并在适用的情况下包括 LEI。

欧盟的即时支付法规(IPR)将与一揽子反洗钱改革方案一起,使支付服务提供商(PSP)可利用 LEI 验证欧元即时信用转账的受益人。

示例用例:电子发票中的二维码

欧盟的一揽子反洗钱改革方案、TFR 和 IPR 共同为方便地将 LEI 纳入到账户所有者已使用的自动化支付技术中奠定了基础。

支付二维码在电子发票中的应用就是一个很好的例子。其中受益人(收款人)现在可使用新式银行账户的标准功能将 LEI 便捷地告知发起人(付款人)。将收款人的 LEI 纳入到发给付款人的电子发票的二维码后,即可将它也告知其支持 PSP。此过程利用资金转移法规和即时支付法规,而这两类法规一起推荐将 LEI 作为支付发起人和受益人的一项属性,并将 LEI 作为支持新 IBAN 账户名称匹配要求的一项工具。

具体而言,LEI 是唯一一个可有效地实施 IBAN 账户名称匹配的解决方案。用姓名代表身份并不妥当。LEI 这种与描述实体的公共数据关联的国际身份标准是一个精准的代码,可实现机器对机器通信和直通式处理。

因此,引入 LEI 用于识别发起人/受益人身份将实体身份识别和验证提高到一个新的水平,这大大地提高了整个系统防范欺诈的能力,同时提供了对抗洗钱和恐怖主义融资所需的可见性和可追溯性。

通过 GLEIF 应用程序接口(API)简化集成

金融机构作出后端系统的调整并非易事。然而有用的是,可使用 GLEIF 的应用程序接口(API)或服务提供商(如参与 GLEIF 供应商和服务提供商利益相关者群体的那些)直接将 LEI 归属于法人账户。

GLEIF 应用程序接口(API)使开发人员能够访问完整的 LEI 数据搜索引擎功能(包括筛选器)以及对 LEI 记录数据进行全文和单字段搜索,并可根据关系数据和匹配其他重要数据字段(如姓名和地址)检索 LEI 记录。

如果任何 LEI 参考数据被视为过时或需要进一步调查,还可使用“LEI 质疑数据”功能。

GLEIF 应用程序接口(API)使金融机构或 ERP 服务提供商能够通过从相应的 LEI 记录自动预先填充客户数据而提高宝贵的效率。标出所有持有 LEI 的客户后,即可设置警报以通告对客户 LEI 记录作出的可能需要进一步审查的更改。

验证代理(VA)的崛起

越来越多参与法定实体身份识别和验证的金融机构和其他受监管机构正在全球 LEI 体系中担任验证代理(VA)的角色,目的是降低成本和提高流程效率,并增强客户生命周期体验。

如今,全球有超过 15 家验证代理(VA),其关系网遍布非洲、澳大利亚、中国、欧洲、印度、中东和北美。每家代理均可利用其业务常规的客户开户流程,与经认证的 LEI 发行机构合作为其客户获取和维护 LEI。

欧盟的一揽子反洗钱立法方案的出台显然促使更多实体的跟进。

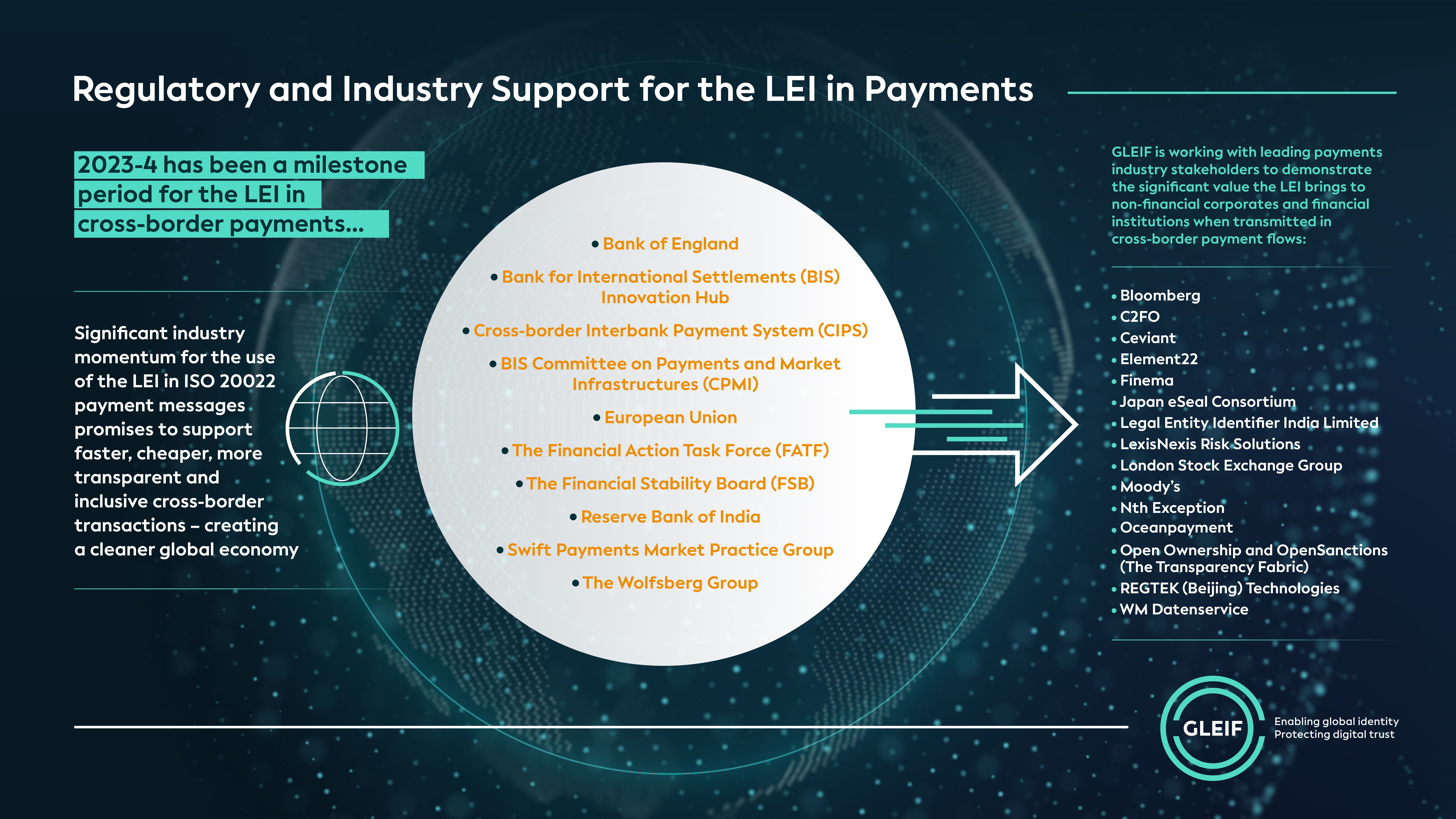

2023 至 24 年是 LEI 在跨境支付领域的一个标志性时期,这段时间包括金融稳定理事会(FSB)、金融行动特别工作组、BIS-CPMI、英格兰银行、SWIFT 的支付市场实践组、沃尔夫斯堡集团和伦敦证券交易所在内的主要金融利益相关者团体均明确支持将 LEI 纳入到 ISO 20022 支付消息中。

随着自愿采用和快速发展的与支付和身份相关的法规推动 LEI 的效用不断提高,超出资本市场合规的范畴,金融机构使得可更深入地参与全球 LEI 体系的作用也随之飙升。事实上,在全球的企业身份识别用例中应用 LEI 得越广泛,它将为支付体系的所有参与者(世界各地的监管机构、金融机构和遵纪守法的法定实体)发挥越大的作用。最终,这将加快金融体系使跨境交易更快速、更低成本、更透明和更包容的进程,并使全球经济更清洁。

部署 vLEI 以进一步支持支付行业

除了 LEI 的基础优势之外,可验证 LEI(vLEI)的出现将支付行业的安全和效率又提高了一个层次。例如,vLEI 可促成在客户与供应商之间进行可验证的数字发票签名,从而显著减少发票欺诈。

通过将 vLEI 签名添加到数字发票,可验证该发票的真实性,确保是合法实体开具的它。这可能尤其有利于预防常见的欺诈活动,如发票重定向欺诈,其中诈骗分子拦截并改动发票的付款详情。对于 vLEI 进一步提高交易流程中的信任和透明度,从而加强支付体系的完整性,这只是其中一个例子。

如果您希望对博文进行评论,请使用您的姓名来识别自己。您的姓名将显示在您的评论旁。不会公布电子邮件地址。请注意,访问讨论区或在其中发帖即表示您同意遵守GLEIF 博客政策条款,因此请仔细阅读该条款。

Clare Rowley 是 Global Legal Entity Identifier Foundation (GLEIF) 的业务营运主管。在加入 GLEIF 之前,Rowley 女士曾在美国联邦存款保险公司工作,她提出了改进银行解决方案的技术性举措,并为次级抵押贷款研究做出了贡献。Rowley 女士持有特許金融分析師 CFA® 证书,并拥有西北大学预测分析硕士学位。