LEI Lightbulb Blog Serisi No. 17: Sınır Ötesi Ödemelerde LEI'nin Değeri: Hesaptan Hesap (A2A) Sahibine Doğrulamanın Geliştirilmesi

Bu blogda, GLEIF İş Operasyonları Müdürü olan Clare Rowley, hesaptan hesap (A2A) sahibine doğrulama alanını inceleyerek ödeme sektörünün sınır ötesi ödemelerde LEI'den nasıl değer elde ettiğine ışık tutuyor.

Yazar: Clare Rowley

Tarih: 2024-05-22

Görünümler:

Sınır ötesi güven hizmetlerini uyumlu hale getirme ihtiyacı, dünya genelinde dijital platformlarda gerçekleşen alışveriş ve ticaretin sürekli artan hacmiyle uyumlu olarak büyümeye devam ediyor. LEI, bu çabaya yönelik olarak temel bir rol oynayabilir.

Finansal İstikrar Kurulu (FSB), G20'nin onayladığı Sınır Ötesi Ödemelerin Geliştirilmesi Yol Haritası'nın hedeflerini desteklemek üzere LEI'yi onayladı. GLEIF, sınır ötesi ödeme akışlarında iletildiğinde LEI'nin değerini göstermek amacıyla; kurumsal fatura mutabakatı, müşterini tanı (KYC) ve yeni müşteri kabulü, A2A sahip doğrulama ve izleme listeleri ile yaptırımlar için tarama verimliliği dahil olmak üzere çeşitli temel kullanım örneklerini keşfetmek üzere ödemeler sektörünün önde gelen paydaşlarıyla çalışıyor.

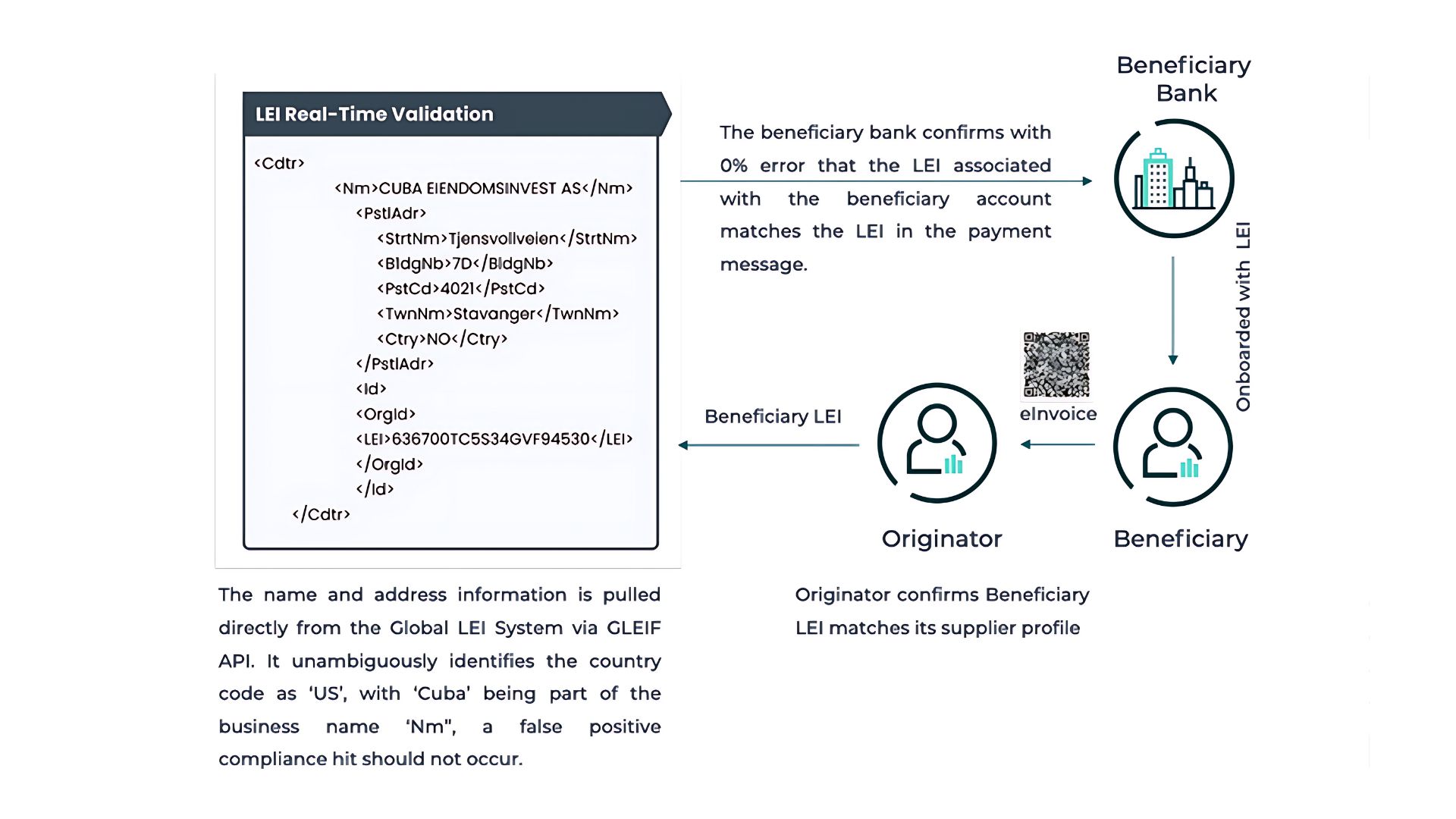

A2A sahip doğrulaması nedir ve neden önemlidir?

A2A sahip doğrulaması, bir banka hesabının kendisine ait olduğunu iddia eden tüzel kişiye ait olmasını sağlayarak kuruluşların tarafları doğrulamasına ve ödeme yapmasına olanak tanır.

A2A doğrulamasının pratik bir örneği de Pay.UK'in Alacaklının Onaylanması hizmetidir. 2020'de başlatılan bu hizmet, Birleşik Krallık'taki yurt içi ödemelere özel bir hesap adı kontrol hizmeti olup, yanlış yönlendirilen ödeme oranını azaltmaya yardımcı olarak ödemelerin amaçlanan hesap sahibine gönderildiğinden ve bu kişiden tahsil edildiğinden emin olunmasını sağlar.

Sınırların ötesindeki temel A2A sorununu anlamak

Yerel düzeyde kanıtlanmış bazı başarılara rağmen, bölgesel veya küresel bazda sınır ötesi hesap doğrulama hizmetlerinin sağlanması, yerel düzeydeki yapılandırılmış ISO 20022 verilerinin farklı olası uygulamaları, farklı diller ve karakter setleri ve yerel işletme tanımlayıcıları nedeniyle büyük zorluklara yol açar.

Adlar ve adresler, geleneksel ödemelerde kimlik için bir vekil olarak kullanılır. Bu da düşük eşleşme oranlarına yol açar ve ödemeleri gerçekleştiren işletmelere geri giderek hesap ayrıntılarındaki herhangi bir tutarsızlığı araştırmak için gereken ilgili manuel müdahalelerin yük oluşturmasına neden olur. Dolayısıyla, gerçek işlerine devam etmeye çalışan işletmeler tedarikçilerin peşinden gitmek ve yerel dillerin ve adreslerin özellikleri ve karmaşıklıkları ile baş etmek için değerli kaynaklar harcar.

LEI, A2A doğrulamasını nasıl geliştirebilir?

Sınırlar, yasal yetki alanları ve ödeme planları genelinde tüzel kişi hak sahipleri için tek, küresel, dijital bir tanımlayıcı, alacaklı protokollerinin sınır ötesi etkili onayının geliştirilmesine olanak tanır. Neyse ki, LEI bu rolü üstlenebilir.

Global LEI Sistemi, şu anda finansal düzenleyiciler tarafından geniş çapta onaylanmış ve zorunlu kılınmış olan tek açık ve standartlaştırılmış tüzel kişi kimlik belirleme sistemidir. Geniş sektör desteği, LEI'nin ödeme mesajlarına bir veri özelliği olarak eklendiğinde, herhangi bir kaynak veya hak sahibi tüzel kişiliğin sınırlar ve yetki alanları ötesinde kesin, anında ve otomatik olarak tanımlanabilmesi gerçeğinden kaynaklanıyor.

Avrupa'daki anında ödeme düzenlemesi LEI'yi şu anda uluslararası banka hesap numarasının (IBAN) hesap adı eşleştirmesini kolaylaştıracak bir araç olarak kabul ediliyor. Uluslar üstü düzeyde, açık Mali Eylem Görev Gücü (FATF) Tavsiye 16 istişaresi, hak sahibi finansal kuruluşların ödeme mesajındaki hak sahibi bilgilerinin ellerinde bulundurdukları bilgilerle uyumlu olup olmadığını kontrol etmeleri gerektiğini öne sürüyor. Tavsiye 16'ya ilişkin istişare, ödeme alıcısının dil onayında LEI'ye doğrudan atıfta bulunmazken, LEI'ye hak sahibi kaynakları için bir özellik olarak atıfta bulunarak, ödeme alıcısının onayında LEI'nin kullanılmasını sağlıyor.

LEI, tüzel kişinin yasal adı (yerel dilde), çevrilmiş veya harf çevirisi yapılmış adı ve adresine ilişkin yapılandırılmış verileri içeriyor. Bu bilgiler daha sonra GLEIF API çağrıları aracılığıyla doğrudan Global LEI Dizini'nden çıkarılabiliyor ve bu da bankaların ödeme mesajındaki hak sahibi bilgilerini yararlanıcının profiliyle eşleştirmesini kolaylaştırıyor. Ek olarak tüm büyük finansal hizmet veri sağlayıcıları, LEI'yi kendi veri ürünlerine tam olarak dahil ederek finansal kurumların mevcut ticari ilişkiler yoluyla LEI verilerine erişmesine olanak sağlıyor. Sonuç olarak, hak sahibi adlarının veya adreslerinin yanlış/eksik olmasından kaynaklanan hatalar büyük ölçüde azaltılabiliyor.

Örneğin şirketler genellikle sahte ödemelerin hedefi oluyor ve bunların etkilerini azaltacak sistemler uygulamak zorunda kalıyor. LEI'nin şirketler arasında ticari bir sözleşme veya fatura imzalanırken kullanılması durumunda, kaynak kuruluş, hak sahibi kuruluşun LEI'sini kolaylıkla ödeme mesajlarına ekleyebiliyor. Hak sahibi, daha sonra banka ödeme mesajındaki hak sahibinin LEI'sini kendi kayıtlarında bulunan LEI ile karşılaştırarak doğrulayabiliyor. Bu, benzer hak sahibi adı veya hesap numarası bilgisine sahip herhangi bir sahtekarlık ödemesi bilgisinin, ödeme aktarılmadan önce kolayca tespit edilebilmesini sağlıyor.

Ancak LEI bilgilerinin doğrulanması ve güncellenmesi, düzenleyici gerekliliklere uyumluluğun sağlanması ve dolandırıcılık riskinin azaltılması açısından önemlidir. Uzman ödeme danışmanlığı şirketi Nth Exception'ın sunduğu Nucleus gibi çözümler, bu hususları ele alacak güçlü özellikler sağlıyor. Nucleus, LEI doğrulama süreçlerini otomatikleştirerek finansal kuruluşların doğru varlık bilgilerini korumasına yardımcı olarak A2A ödemelerinde risk yönetimini geliştiriyor:

Sınır ötesi ödeme akışlarında LEI'nin geleceği

A2A doğrulamasının basitleştirilmesi ve kolaylaştırılması, sınır ötesi ödeme akışlarını geliştirmek için LEI'nin avantajlarından nasıl yararlanıldığının açık bir göstergesidir. LEI'nin sınır ötesi hesap doğrulama mesajlarına dahil edilmesi eşleşme oranlarını artırabilir, doğrulama yanıtlarını azaltabilir ve manuel müdahale gerekliliğini sınırlayabilir. Sonuç olarak bu, yanlış yönlendirilen ödemelerin azaltılmasına ve dolandırıcılığın önlenmesi, tespit edilmesi ve istihbarat takibinin geliştirilmesine yardımcı olur.

Genel olarak, G20 yol haritasını desteklemek amacıyla LEI'nin sınır ötesi ödeme işlemlerini daha hızlı, daha ucuz, daha şeffaf ve daha kapsayıcı hale getirmede (güvenliklerini korurken) oynayabileceği temel rolün sektörde giderek daha fazla tanınması söz konusudur.

LEI'nin yurt içi ödeme sistemlerinde sağlam bir şekilde uygulanması, güçlü ve etkili kullanım yoluyla LEI'nin sınır ötesi ödemeler için tüm potansiyelinin ortaya çıkarılmasına yönelik önemli bir adımdır. Bu yaklaşım, mevcut ticari müşterileri için LEI gerektiren yerel bankacılık sistemleri ve veritabanları tarafından desteklenir. Hindistan, Hindistan Merkez Bankası (RBI) ve düzenlemeye tabi bankaların daha kesin doğrulama sağlamak için ticari müşterilerine karşı doğrulanmış LEI'yi kaydetmeyi vurgulamasıyla bu konuda örnek oluşturan ülkelerden biridir.

Küresel LEI'nin benimsenmesini teşvik etmek

A2A doğrulaması için LEI'nin faydasını araştıran bir pilot projeye katılan Hint bankaları konsorsiyumunun belirttiği üzere, tek bir küresel tanımlayıcı standardının uygulaması için ödeme ekosistemleri genelinde geniş sektör katılımı gerekir. Uygulamada, bu kadar geniş bir değişime yönelik istek, düzenleme yükümlülüklerinden kaynaklanır. Bu, dünya çapındaki pazar altyapılarının LEI'nin Uluslararası Ödemeler Bankası'nın Ödemeler ve Piyasa Altyapıları Komitesi (CPMI) ve Wolfsberg Grubu tarafından tanımlandığı şekilde ISO 20022 ödeme mesajlarına dahil edilmesini destekleyerek alacaklının etkili sınır ötesi onayını kolaylaştırabileceği büyük bir fırsattır.

Ödeme ekosistemindeki diğer katılımcılar da bu uygulamayı kolaylaştırabilir:

Kurumlar: ticari bir sözleşme imzalanırken, iş yapılan kurumun tam olarak tanımlanmasını sağlamak için karşı tarafın LEI'si talep edilmelidir. Bu LEI, şirketlerin ERP sistemine ve iş ortağıyla olan fatura protokollerine dahil edilmelidir.

Finansal kuruluşlar: tüm kurumsal müşterilerin işe alım sırasında LEI ile etiketlendiğinden emin olmalıdır.

Sınırlar ve yargı alanları genelinde artan güven ve şeffaflık, mali suçlarla küresel mücadelenin güçlendirilmesi, karmaşık ve şeffaf olmayan tedarik zincirlerinin basitleştirilmesi ve küresel ticaretin dijitalleştirilmesinin desteklenmesi gibi "sadece" ödeme yapmanın ötesine geçen zorlukların üstesinden gelmeyi de vaat ediyor.

Bir blog yazısını yorumlamak isterseniz, lütfen yorumunuzu göndermek için İngilizce dilindeki GLEIF web sitesi blog işlevini ziyaret edin. Lütfen kendinizi adınız ve soyadınız ile tanıtın. Adınız, yorumunuzun yanında görünecektir. E-posta adresleri yayımlanmayacaktır. Lütfen tartışma panosuna erişerek veya katkıda bulunarak, GLEIF Bloglama Politikası şartlarına uymayı kabul ettiğinizi dikkate alın, bu nedenle lütfen dikkatlice okuyun.

Clare Rowley, Global Legal Entity Identifier Foundation'da (GLEIF) İş Operasyonları Müdürüdür. Rowley, GLEIF’de çalışmadan önce ABD Federal Deposit Insurance Corporation’da banka çözümleme programlarının iyileştirilmesine yönelik teknolojik girişimleri yönetti ve yüksek riskli mortgage kredilerine ilişkin araştırmalara katkıda bulundu. Rowley, CFA® sertifikasına sahiptir ve Northwestern University'de Öngörücü Analiz alanında master yapmıştır.

{kind=link}

{kind=link}