AB'nin en son Suç Gelirlerinin Aklanmasının Önlenmesi'ne (AML) ilişkin reform paketinin yürürlüğe girmesi, LEI ile güvenli, verimli ve dijital olarak etkinleştirilmiş bir Ödeme Ekosistemi Oluşturma Çözümü'nün temel yasama parçasıdır

AB tarafından 2024'ün 2. çeyreğinde tamamlanan dönüm noktası niteliğindeki Suç Gelirlerinin Aklanmasının Önlenmesi (AML) yönetmeliği, LEI'nin finansal kurumlar tarafından müşteri tanımlaması ve katılım prosedürleri sırasında tüzel kişilerin doğrulanması için kullanılması çağrısında bulunuyor. Bu, işlemlerde yer alan tüm aktörlerin verimliliğinin artırılmasına yardımcı olacak ve dijital olarak etkinleştirilmiş bir AB ödeme sisteminin geliştirilmesini destekleyecek olan yasama çözümünün önemli bir parçasıdır. LEI'nin AB'nin AML paketine, yeniden düzenlenmiş Fon Transferi Düzenlemesi'ne ve Anında Ödemeler Düzenlemesi'ne dahil edilmesi, kurumsal kimliğin artık AB ödeme ekosistemini dönüştürebileceği ve daha güvenli, daha hızlı, daha ucuz, daha az külfetli, daha şeffaf ödemeler ekosisteminin mümkün olabileceği anlamına geliyor. Artık bu yetki alanı genelindeki finansal kurumların, finansal yazılım çözümü sağlayıcılarının ve hazine yönetimi çözümü sağlayıcılarının ödemeleri kolaylaştırmak için kullanılan teknolojilere ve iş akışlarına LEI'yi entegre etme sürecini başlatması gerekiyor.

Yazar: Clare Rowley

Tarih: 2024-07-09

Görünümler:

LEI'nin finansal kuruluşların tüzel kişi tanımlama süreçlerine ve sınır ötesi ödeme teknolojilerine entegre edilmesine yönelik yasal temel ve dolayısıyla iş gerekçesi artık sağlam bir şekilde oluşturuldu.

AB'nin suç gelirlerinin aklanmasının/terörün finansmanının önlenmesi çerçevesine ilişkin çığır açıcı bir yasal reform paketi kısa bir süre önce AB'nin Resmi Gazetesi'nde yayımlandı. Bileşenleri Haziran ve Temmuz 2024'te yürürlüğe girecek ve temel uygulama Temmuz 2027 için planlandı. Reformlar arasında, mevcut olduğu yerde tüzel kişilere ilişkin LEI'lerinin iletilmesini gerektiren yeni Müşterini Tanı (KYC) önlemleri yer alıyor.

AML paketinin sonuçlanmasıyla Avrupa Birliği, LEI'nin sınır ötesi ödemelerde kullanılmasına yönelik uygulanabilir bir yasal temel oluşturmuş oldu. Özellikle yeni AML Düzenlemesi, tüzel kişiler için müşteriler ile nihai faydalanıcıların belirlenmesi ve doğrulanmasının bir parçası olarak LEI'ye atıfta bulunuyor.

Ek olarak, ilk kez 2015'te kabul edilen AB Fon Transferi Düzenlemesi'nin (TFR) 2023'te yeniden şekillendirilmiş hali, mevcut olduğu durumlarda LEI de dahil olmak üzere transferlere hem kaynak hem de hak sahibi kuruluşlara ilişkin temel veri göstergelerinin eşlik etmesini sağlıyor.

AML reform paketine paralel olarak, AB'nin Anlık Ödemeler Düzenlemesi (IPR), Ödeme Hizmeti Sağlayıcıları'nın (PSP'ler), Avro cinsinden anlık kredi transferleri için hak sahiplerini doğrulamak üzere LEI'yi kullanmalarını sağlayacak.

Açıklayıcı kullanım örneği: e-faturada QR kodları

AB'nin AML reform paketi, TFR ve IPR birlikte kullanıldığında, LEI'nin hesap sahibi tarafından kullanılan otomatik ödeme teknolojilerine kolay entegrasyonunun temelini attı.

E-faturada ödeme QR kodlarının kullanılması faydalı bir örnek oluşturuyor. Burada, LEI artık modern banka hesaplarının standart olanaklarını kullanarak lehdar (ödemeyi alan) tarafından gönderen (ödeme yapan) kişiye kolaylıkla iletilebilecek. Ödemeyi alanın LEI'si, ödemeyi yapana teslim edilen e-faturanın QR koduna dahil edildikten sonra, bu bilgi aynı zamanda destekleyici PSP'ye de iletilebilir. Bu süreçte gönderenler ve lehdarlar için LEI'yi bir öznitelik olarak sunan ve LEI'yi yeni IBAN hesabı adı eşleştirme gerekliliğini destekleyecek bir araç olarak öneren Fon Transferi ve Anlık Ödeme düzenlemelerinden yararlanılıyor.

Özellikle LEI, IBAN-hesap adının etkili bir şekilde eşleştirilmesine yönelik tek çözümdür. İsimler kötü bir kimlik göstergesidir. Kuruluşu tanımlayan kamuya açık verilere bağlı uluslararası bir kimlik standardı olan LEI, makineler arası iletişimi ve doğrudan işlemeyi sağlayan kesin bir koddur.

Bu nedenle, LEI'nin gönderen/lehdar kimliği olarak tanıtılması, yeni tüm sistemin dolandırıcılığa karşı koruma kapasitesini önemli ölçüde artıran, aynı zamanda suç gelirlerinin aklanması ve terörün finansmanının önlenmesi için gereken görünürlük ve izlenebilirliği sağlayan tüzel kişi kimliği ve doğrulamayı yeni bir düzeye geçirir.

GLEIF API'si üzerinden basitleştirilmiş entegrasyon

Finansal kurumlar için arka uç sistem ayarlamaları yapmak basit değildir. Ancak bu amaçlar doğrultusunda LEI'nin tüzel kişi hesabına atanması, GLEIF'in Uygulama Programlama Arayüzü'nü (API) veya GLEIF Tedarikçi ve Hizmet Sağlayıcı İlişkileri Grubu'na katılanlar gibi hizmet sağlayıcıları kullanarak doğrudan gerçekleştirilebilir.

GLEIF'in API'si, geliştiricilerin LEI kayıt verilerinin tam metin ve tek alan aramaları ile birlikte filtreler de dahil olmak üzere tam LEI veri arama motoru işlevselliğine erişebilmesini ve hem ilişki verilerine hem de adlar ve adresler gibi diğer önemli veri alanlarının eşleşmesine dayalı olarak LEI kayıtları almasını sağlar.

Herhangi bir LEI referans verisinin güncelliğini yitirmiş sayılması veya daha fazla araştırma gerektirmesi halinde, bir "LEI Sorgulaması" olanağı da mevcuttur.

GLEIF API'si, finansal kurumların veya ERP hizmet sağlayıcılarının müşteri verilerini ilgili LEI kayıtlarından otomatik olarak önceden doldurarak değerli verimlilikler oluşturmasını sağlar. Tüm LEI sahibi müşteriler etiketlendikten sonra, müşterinin LEI kaydında yapılan ve daha yakından inceleme gerektirebilecek değişikliklere ilişkin bildirimler sağlamak üzere uyarılar ayarlanabilir.

Doğrulama Aracılarının yükselişi

Tüzel kişi tanımlama ve doğrulama süreçlerinde yer alan ve sayıları giderek artan finansal kurumlar ve diğer denetlenen kuruluşlar, maliyet ve süreç verimliliğinin sağlanması ve gelişmiş bir müşteri yaşam döngüsü deneyimi amacıyla Global LEI Sistemi'nde Doğrulama Aracısı rolünü üstleniyor.

Bugün dünya genelinde Afrika, Avustralya, Çin, Avrupa, Hindistan, Orta Doğu ve Kuzey Amerika'yı kapsayan bir ağa sahip 15'ten fazla Doğrulama Aracısı bulunuyor. Her biri, akredite LEI Tahsis Eden Kurumlarla iş birliği içindeki müşterileri için LEI'leri almak ve sürdürmek amacıyla her zamanki müşteri kabul süreçlerini kullanabiliyor.

AB'nin AML yasama paketinin ortaya çıkışı, daha fazla kurumun bu yolu izlemesi için açık bir davet sunuyor.

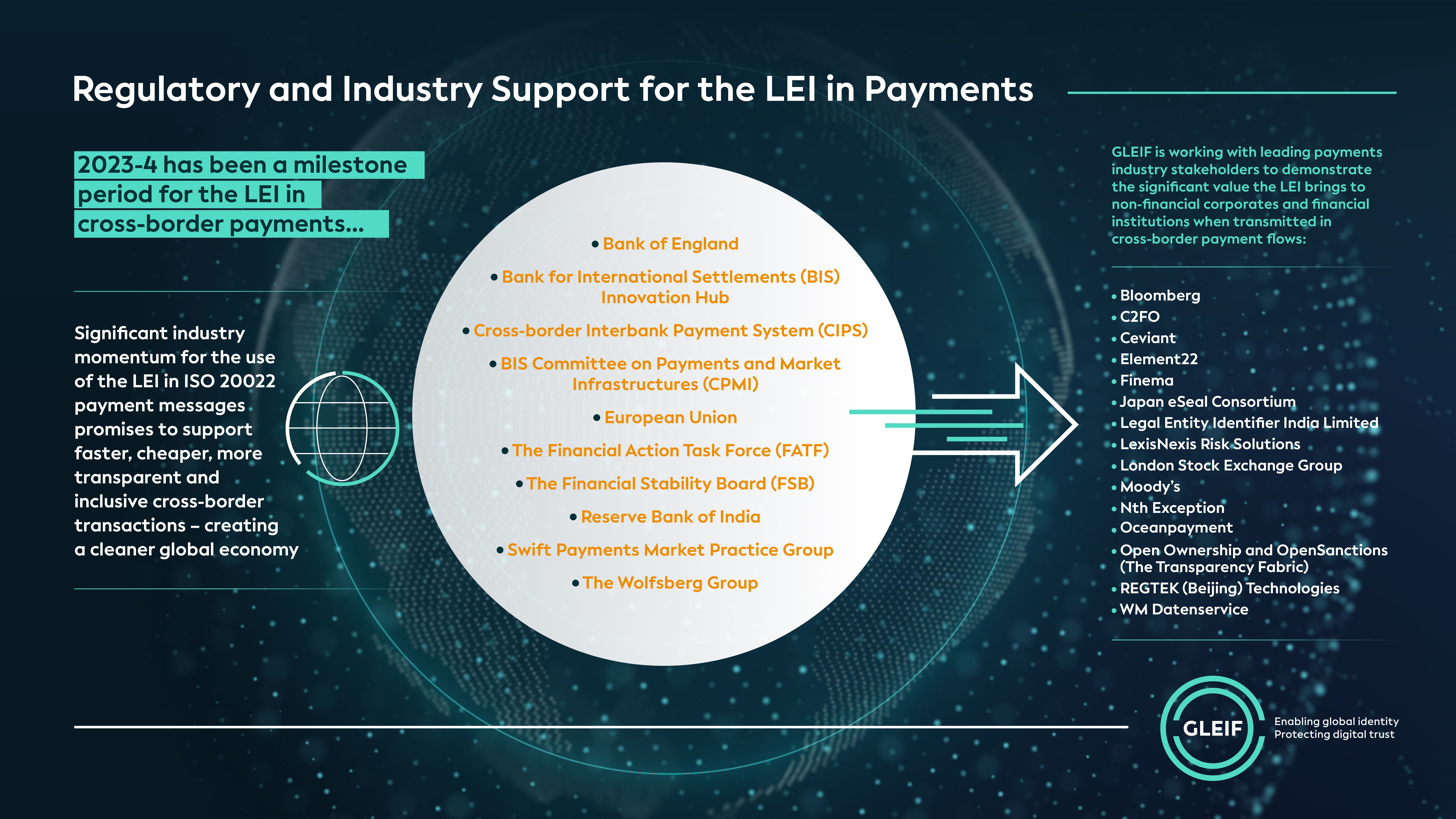

2023-24, sınır ötesi ödemelerde LEI için dönüm noktası oldu ve bu dönemde LEI'nin, diğerlerinin yanı sıra Finansal İstikrar Kurulu, Mali Eylem Görev Gücü, BIS-CPMI, The Bank of England, SWIFT'in Ödemeler Piyasa Uygulama Grubu, The Wolfsberg Group ve London Stock Exchange de dahil olmak üzere önemli finansal paydaş gruplarından gelen ISO 20022 ödeme mesajlarına dahil edilmesi destek gördü.

LEI'nin kullanımı, hem gönüllü benimseme hem de hızla gelişen ödemeler ve kimlikle ilgili düzenlemeler sayesinde sermaye piyasası uyumluluğunun ötesine genişlemeye devam ettikçe Global LEI Sistemi ile daha yakından etkileşimi mümkün kılan finansal kuruluşların değeri hızla artıyor. Gerçekten de, LEI dünya genelinde işletme tanımlama kullanım senaryolarında ne kadar yaygın şekilde kullanılırsa tüm ödeme ekosistemi katılımcılarına (dünya genelindeki düzenleyiciler, finansal kurumlar ve yasalara saygılı tüzel kişiler) o kadar fazla değer sunacak. Sonuçta bu, finansal sistemin daha hızlı, daha ucuz, daha şeffaf ve daha kapsayıcı sınır ötesi işlemlere ve bunun sonucunda da daha temiz bir küresel ekonomiye doğru ilerlemesini hızlandıracak.

vLEI'nin Ödeme Sektörünü Daha Fazla Desteklemek için Kullanılması

LEI'nin temel faydalarına ek olarak, doğrulanabilir LEI'nin (vLEI) ortaya çıkışı, ödeme sektörüne gelişmiş bir güvenlik ve verimlilik katmanı getiriyor. Örneğin vLEI, müşteriler ve tedarikçiler arasında doğrulanabilir dijital fatura imzalamayı kolaylaştırarak fatura sahteciliğini önemli ölçüde azaltabilir.

Dijital faturaya vLEI imzası eklenerek faturanın gerçekliği doğrulanabilir ve meşru bir kuruluş tarafından düzenlendiğinden emin olunabilir. Bu, dolandırıcı aktörlerin fatura ödeme bilgilerini ele geçirip değiştirdiği fatura yönlendirme dolandırıcılığı gibi yaygın dolandırıcılık faaliyetlerinin önlenmesinde özellikle yararlı olabilir. Bu, işlem süreçlerinde güveni ve şeffaflığı daha da artıran ve böylece ödeme ekosisteminin bütünlüğünü güçlendiren vLEI'nin yalnızca bir örneğidir.

Bir blog yazısını yorumlamak isterseniz, lütfen yorumunuzu göndermek için İngilizce dilindeki GLEIF web sitesi blog işlevini ziyaret edin. Lütfen kendinizi adınız ve soyadınız ile tanıtın. Adınız, yorumunuzun yanında görünecektir. E-posta adresleri yayımlanmayacaktır. Lütfen tartışma panosuna erişerek veya katkıda bulunarak, GLEIF Bloglama Politikası şartlarına uymayı kabul ettiğinizi dikkate alın, bu nedenle lütfen dikkatlice okuyun.

Clare Rowley, Global Legal Entity Identifier Foundation'da (GLEIF) İş Operasyonları Müdürüdür. Rowley, GLEIF’de çalışmadan önce ABD Federal Deposit Insurance Corporation’da banka çözümleme programlarının iyileştirilmesine yönelik teknolojik girişimleri yönetti ve yüksek riskli mortgage kredilerine ilişkin araştırmalara katkıda bulundu. Rowley, CFA® sertifikasına sahiptir ve Northwestern University'de Öngörücü Analiz alanında master yapmıştır.

{kind=link}

{kind=link}