Вступление в силу последнего пакета реформ ЕС по борьбе с отмыванием денег является ключевым звеном в сложном законодательном процессе создания безопасной, эффективной и цифровой платежной экосистемы с использованием кода LEI

Важнейший законодательный акт по борьбе с отмыванием денег (AML), окончательное оформление которого было завершено в ЕС во втором квартале 2024 года, требует использования кодов LEI финансовыми учреждениями для идентификации клиентов и проверки юридических лиц во время процедур регистрации. Это необходимый для сложного законодательного процесса ключевой элемент, который будет способствовать развитию цифровой платежной системы ЕС, что поможет повысить эффективность всех участников, участвующих в транзакциях. Включение кода LEI в пакет ЕС по борьбе с отмыванием денег, пересмотренный регламент о переводе денежных средств и регламент о проведении мгновенных платежей означает, что механизм идентификации организаций теперь может трансформировать платежную экосистему ЕС, обеспечивая более безопасную, быструю, дешевую, менее обременительную и более прозрачную платежную экосистему. Теперь финансовые учреждения, поставщики финансовых программных решений и поставщики решений для управления денежными средствами в этой юрисдикции должны начать процесс интеграции кода LEI в технологии и рабочие процессы, используемые для облегчения платежей.

Автор: Клэр Роули

Дата: 2024-07-09

Просмотров:

Правовая основа и, следовательно, экономическое обоснование интеграции кодов LEI в процессы идентификации юридических лиц финансовыми учреждениями и технологии трансграничных платежей теперь точно определены.

Принципиально новый пакет законодательных реформ в рамках ЕС по борьбе с отмыванием денег и финансированием терроризма был недавно опубликован в Официальном журнале ЕС. Его составные части вступят в силу в июне и июле 2024 года, а основная часть внедрения запланирована на июль 2027 года. Среди реформ — новые меры «Знай своего клиента» (KYC) в отношении юридических лиц, которые требуют раскрытия их кодов LEI, если они имеются.

С принятием пакета по борьбе с отмыванием денег Европейский Союз создал действенную законодательную основу для использования кода LEI в трансграничных платежах. В частности, в новом Регламенте по борьбе с отмыванием денег код LEI упоминается как часть идентификации и проверки клиентов и бенефициарных владельцев юридических лиц.

Кроме того, пересмотренный в 2023 году Регламент ЕС о переводе денежных средств (TFR), впервые принятый в 2015 году, гарантирует, что переводы сопровождаются ключевыми данными как об отправителях, так и об организациях-бенефициарах, включая, если таковые имеются, коды LEI.

Параллельно с пакетом реформ по борьбе с отмыванием денег Регламент ЕС о проведении мгновенных платежей (IPR) позволит поставщикам платежных услуг (PSP) использовать коды LEI для проверки получателей мгновенных кредитовых переводов в евро.

Иллюстративный пример использования: QR-коды при электронном выставлении счетов

В совокупности пакет реформ ЕС по борьбе с отмыванием денег, TFR и IPR заложили основу для простой интеграции кодов LEI в технологии автоматизированных платежей, которые уже используются владельцами счетов.

Полезным примером может служить использование платежных QR-кодов при выставлении электронных счетов. Здесь бенефициар (получатель платежа) теперь может легко передать код LEI отправителю (плательщику) с использованием стандартных возможностей современных банковских счетов. Как только код LEI получателя платежа будет включен в QR-код электронного счета, отправленного плательщику, эта информация может также сообщаться обслуживающему поставщику платежных услуг (PSP). В этом процессе используются как Регламент о переводе денежных средств, так и Регламент о проведении мгновенных платежей, которые вместе предлагают код LEI в качестве атрибута для отправителей и получателей платежей, а также используют код LEI в качестве инструмента для поддержки нового требования к совпадению имени и номера IBAN счета.

В частности, код LEI является единственным решением для эффективной реализации сопоставления имени и номера IBAN счета. Имена служат плохим заменителем при идентификации. Код LEI, международный стандарт идентификации, связанный с общедоступными данными, описывающими юридическое лицо, представляет собой точный код, который позволяет осуществлять машинную коммуникацию и прямую обработку транзакций.

Таким образом, внедрение кода LEI для идентификации отправителя и бенефициара обеспечивает новый уровень идентификации и проверки юридических лиц, который значительно повышает способность всей системы защищаться от мошенничества, обеспечивая при этом необходимую прозрачность и отслеживаемость, необходимые для борьбы с отмыванием денег и финансированием терроризма.

Упрощенная интеграция через API GLEIF

Внесение изменений в системы внутреннего учета редко бывает простой операцией для финансовых учреждений. Тем не менее для этих целей полезно использовать связь кода LEI со счетом юридического лица, что может быть выполнено достаточно просто с использованием API GLEIF или через поставщиков услуг, таких как участники Группы управления отношениями фонда GLEIF с поставщиками данных и услуг.

Интерфейс API GLEIF предоставляет разработчикам доступ ко всем функциям системы поиска данных кодов LEI, включая фильтры, а также полнотекстовый поиск и поиск по одному полю в данных записей LEI. Кроме того, доступна функция получения записей LEI на основе данных о взаимосвязях и сопоставления других важных полей данных, таких как названия и адреса.

Также доступна функция «Сообщение о проблемах в данных LEI», если какие-либо справочные данные LEI будут сочтены устаревшими или потребуют дальнейшего изучения.

API GLEIF позволяет финансовым учреждениям или поставщикам услуг ERP существенно повысить эффективность за счет автоматизированного предварительного заполнения данных о клиентах из соответствующих записей LEI. После того как все клиенты, имеющие код LEI, будут помечены, можно настроить оповещения для уведомления об изменениях в записи LEI клиента, требующих более детального рассмотрения.

Увеличение количества проверяющих агентов

Все большее количество финансовых учреждений и других контролируемых организаций, занимающихся идентификацией и проверкой юридических лиц, берут на себя роль проверяющего агента в Глобальной системе LEI с целью повышения эффективности затрат и процессов, а также для оптимизации работы с клиентами на протяжении всего жизненного цикла.

На сегодняшний день в мире действуют более 15 проверяющих агентов, сеть которых охватывает Африку, Австралию, Китай, Европу, Индию, Ближний Восток и Северную Америку. Каждый из них может использовать свои обычные процессы регистрации клиентов для получения и поддержания кодов LEI для своих клиентов в сотрудничестве с аккредитованными организациями, выдающими коды LEI.

Появление законодательного пакета ЕС по борьбе с отмыванием денег служит четким приглашением для дальнейших действий.

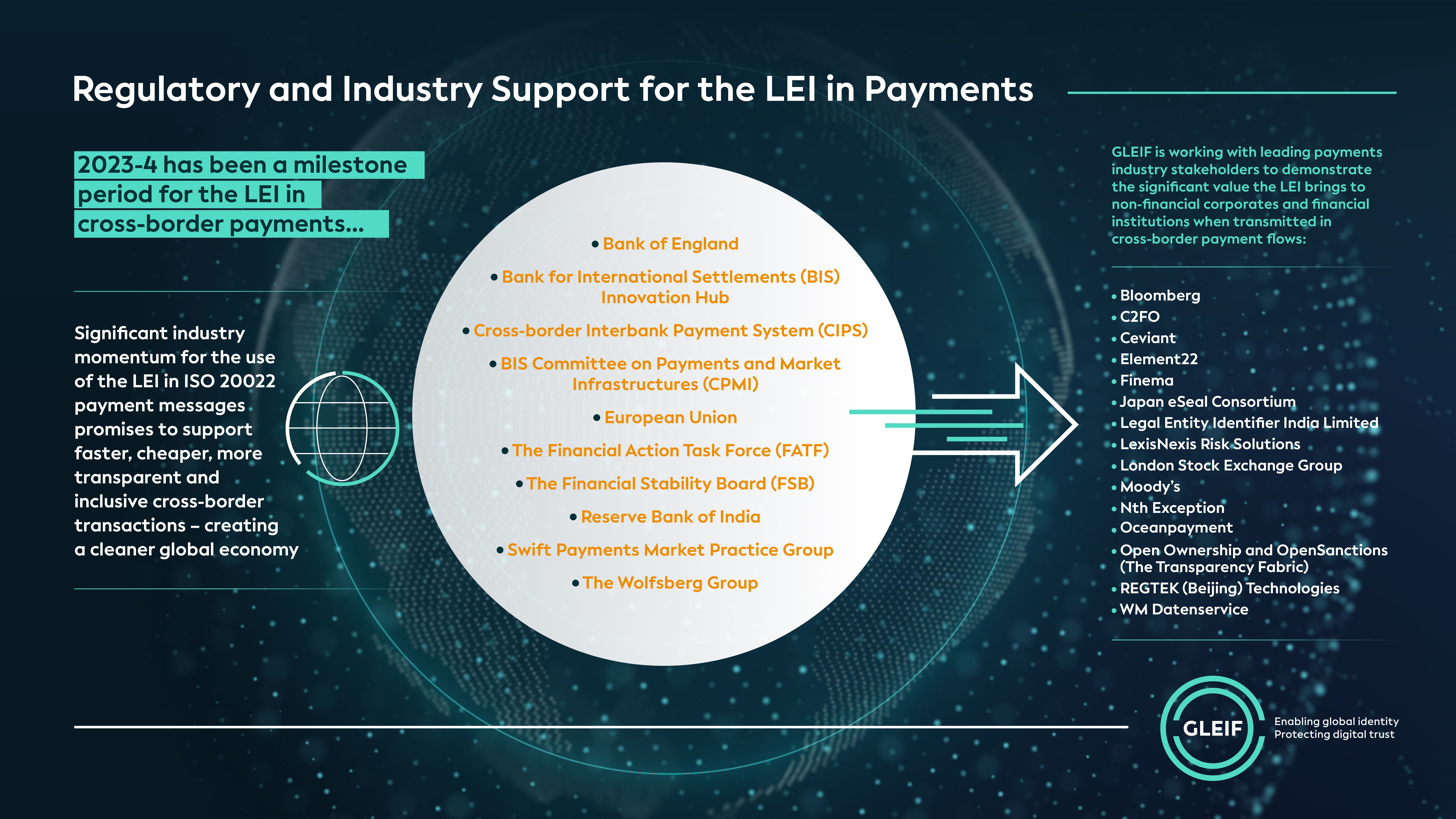

Период 2023-2024 годов стал знаковым для использования кодов LEI в трансграничных платежах, когда поддержка включения кода LEI в платежные сообщения стандарта ISO 20022 получила широкое одобрение со стороны ключевых финансовых заинтересованных групп, включая, среди прочих, Совет по финансовой стабильности, Группу разработки финансовых мер борьбы с отмыванием денег, Комитет по платежам и рыночной инфраструктуре (CPMI) при Банке международных расчетов (BIS)I, банк Англии, Рабочую группу по анализу практики рынка платежей Сообщества Swift, Wolfsberg Group и Лондонскую фондовую биржу.

Ценность для финансовых учреждений, которые обеспечивают более глубокое взаимодействие с Глобальной системой LEI, стремительно возрастает по мере того как полезность кодов LEI продолжает расширяться за пределы соблюдения норм рынков капитала, что обусловлено как добровольным принятием, так и быстро развивающимся регулированием в области платежей и идентификации. Действительно, чем шире код LEI будет использоваться в целях идентификации компаний во всем мире, тем большую ценность он будет представлять для всех участников платежной экосистемы — регулирующим органам по всему миру, финансовым учреждениям и законопослушным юридическим лицам. В конечном итоге это ускорит развитие финансовой системы в направлении более быстрых, дешевых, прозрачных и инклюзивных трансграничных транзакций и, как следствие, сделает мировую экономику более чистой.

Внедрение кода vLEI для дальнейшей поддержки платежной индустрии

Помимо основных преимуществ кодов LEI, появление верифицируемого кода LEI (vLEI) обеспечивает повышенный уровень безопасности и эффективности в платежной индустрии. Например, код vLEI может упростить процесс верифицируемой цифровой подписи счетов между клиентами и поставщиками, значительно сокращая случаи мошенничества при выставлении счетов.

Добавив подпись с использованием кода vLEI в цифровой счет, можно проверить подлинность счета, гарантируя, что он выдан законным юридическим лицом. Это может быть особенно полезно для предотвращения распространенных незаконных действий, таких как мошенничество с перенаправлением счетов, когда злоумышленники перехватывают и изменяют данные для оплаты счета. Это лишь один пример того, как код vLEI способствует дальнейшему повышению доверия и прозрачности в процессах транзакций, тем самым укрепляя целостность платежной экосистемы.

Чтобы оставить свои комментарии к публикациям блога, откройте блог GLEIF на английском языке и опубликуйте свой комментарий. Укажите свое имя и свою фамилию. Ваше имя будет отображаться рядом с вашими комментариями. Адрес электронной почты публиковаться не будет. Обратите внимание, что, получая доступ к форуму и оставляя свои комментарии, вы соглашаетесь соблюдать условия Правил ведения блогов GLEIF, поэтому внимательно прочитайте их.

Клэр Роули возглавляет департамент коммерческих операций фонда Global Legal Entity Identifier Foundation (GLEIF). До сотрудничества с фондом GLEIF г-жа Роули работала в Федеральной корпорации по страхованию вкладов США, в которой она руководила разработкой технологических инициатив, предназначенных для повышения эффективности программ по реорганизации банков, а также принимала участие в исследованиях, связанных с ипотечными кредитами с высоким уровнем риска. Г-жа Роули – финансовый аналитик с сертификатом ассоциации CFA® и имеет степень магистра наук в области прогнозной аналитики, которую она получила в Северо-Западном университете.

{kind=link}

{kind=link}