Nº 17 na LEI Lightbulb Blog Series - O valor do LEI em pagamentos internacionais: aprimoramento da validação do proprietário de conta para conta (A2A)

Neste blog, Clare Rowley, Chefe de Operações Comerciais da GLEIF, esclarece a maneira como o setor de pagamentos está usando o LEI nos pagamentos internacionais, explorando a validação de proprietário de conta para conta (A2A).

Autor: Clare Rowley

Data: 2024-05-22

Visualizações:

A necessidade de harmonizar os serviços de confiança internacionais continua crescendo em sintonia com o volume cada vez maior de comércio que ocorre em plataformas digitais no mundo todo. Nesse esforço, o LEI pode desempenhar um papel fundamental de capacitação.

O Conselho de Estabilidade Financeira (FSB) já endossou o LEI para apoiar as metas de seu Roteiro para Aprimorar Pagamentos Internacionais endossado pelo G20. Com o intuito de demonstrar o valor do LEI quando transmitido em fluxos de pagamento internacionais, a GLEIF tem trabalhado com as principais partes interessadas do setor de pagamentos para explorar vários casos de uso importantes, incluindo: reconciliação de notas fiscais, KYC e integração do cliente, validação de proprietário de A2A e eficiência de triagem para sanções e listas de vigilância.

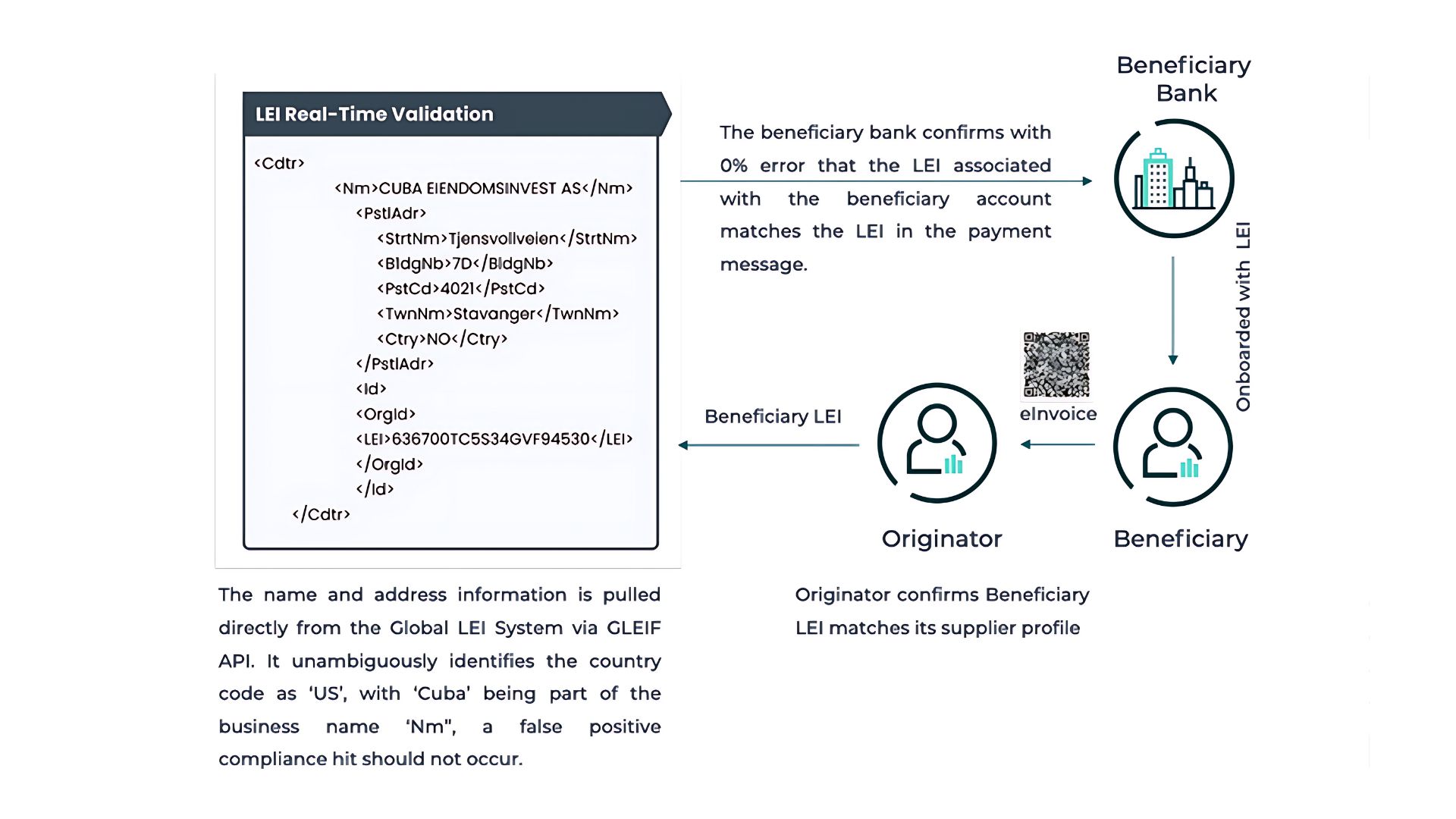

O que é a validação de proprietário A2A e por que ela é importante?

A validação de proprietário A2A assegura a legitimidade de uma conta bancária, confirmando se ela pertence à entidade jurídica declarada como sua proprietária. Isso capacita organizações a verificar contrapartes e realizar pagamentos com segurança.

Um exemplo prático de validação A2A em ação é o serviço de Confirmação de Beneficiário do Pay.UK. Lançado em 2020, esse serviço especializado de verificação de nomes de contas para pagamentos internos no Reino Unido visa diminuir a incidência de pagamentos desviados, oferecendo segurança de que os pagamentos estão sendo enviados e recebidos pelo titular de conta pretendido.

Compreensão do principal desafio A2A internacionalmente

Embora tenha havido algum sucesso comprovado em nível nacional, o fornecimento de serviços de validação de contas internacionais em uma escala regional ou global enfrentará desafios significativos. Isso se deve às várias possíveis implementações de dados estruturados da ISO 20022 em nível nacional, à diversidade de idiomas e conjuntos de caracteres, bem como aos identificadores de empresas locais.

Tradicionalmente, nomes e endereços são usados como um proxy de identidade nos pagamentos, levando a taxas de correspondência baixas e à necessidade de intervenções manuais para investigar discrepâncias nos detalhes da conta, sendo devolvidos para as empresas que executam os pagamentos. Como consequência, as empresas que buscam realizar suas atividades principais acabam utilizando recursos valiosos na busca por fornecedores e no enfrentamento das especificidades e complexidades dos idiomas e endereços locais.

Como o LEI melhora a validação A2A?

A introdução de um identificador digital único e global para beneficiários de entidades jurídicas em diferentes países, jurisdições legais e sistemas de pagamentos possibilitará o desenvolvimento de protocolos eficazes para a confirmação internacional de beneficiários. Felizmente, o LEI pode desempenhar esse papel.

O Global LEI System é o único sistema aberto e padronizado de identificação de entidades jurídicas que já recebeu amplo endosso e exigência por parte dos reguladores financeiros. A ampla aceitação da indústria é resultado do fato de que, quando o LEI é incluído como um atributo de dados em mensagens de pagamento, qualquer entidade jurídica originadora ou beneficiária pode ser identificada com precisão, instantânea e automaticamente, independentemente de fronteiras ou jurisdições.

Na Europa, o regulamento de pagamentos instantâneos já reconhece o LEI como uma ferramenta para facilitar a correspondência entre números de contas bancárias internacionais (IBAN) e nomes de contas. Em um nível supranacional, a consulta pública da Recomendação 16 do GAFI indica que as instituições financeiras beneficiárias devem realizar verificações para garantir que as informações do beneficiário na mensagem de pagamento estejam em conformidade com os dados que possuem. Embora a consulta da Recomendação 16 não mencione diretamente o LEI na linguagem de confirmação do beneficiário, ela se refere ao LEI como um atributo para originadores em beneficiários, o que abre caminho para o uso do LEI na confirmação do beneficiário.

O LEI contém os dados estruturados da razão social da entidade (no idioma local), bem como o nome traduzido ou transliterado e o endereço. Essas informações podem ser diretamente extraída do Global LEI Index por meio das chamadas API da GLEIF, simplificando para os bancos a correspondência das informações do beneficiário na mensagem de pagamento com o perfil do beneficiário. Além disso, todos os principais provedores de dados de serviços financeiros têm plenamente integrado o LEI em seus produtos de dados, possibilitando que as instituições financeiras acessem os dados do LEI por meio de suas relações comerciais já estabelecidas. Consequentemente, os erros decorrentes de nomes ou endereços de beneficiários incorretos ou incompletos podem ser drasticamente reduzidos.

Por exemplo, as empresas são frequentemente alvo de pagamentos fraudulentos e, portanto, devem implementar sistemas para reduzir seu impacto. Se o LEI estiver sendo utilizado entre empresas ao assinar um contrato comercial ou uma fatura, a entidade originadora poderá facilmente incluir o LEI da entidade beneficiária nas mensagens de pagamento. O banco beneficiário poderá então validar o LEI do beneficiário na mensagem de pagamento em comparação com o que está registrado em seus arquivos. Isso garante que qualquer informação de pagamento fraudulenta com nome ou número de conta de beneficiário semelhante possa ser facilmente identificada antes que o pagamento seja creditado.

Validar e manter atualizadas as informações do LEI, no entanto, é fundamental para assegurar a conformidade com os requisitos regulatórios e reduzir o risco de fraude. Soluções como o Nucleus, desenvolvido pela consultoria especializada em pagamentos Nth Exception, fornecem recursos avançados para abordar essas considerações. Automatizando os processos de validação do LEI, o Nucleus auxilia as instituições financeiras a manter informações precisas da entidade, o que melhora a gestão de riscos nos pagamentos A2A.

O futuro do LEI nos fluxos de pagamento internacionais

Simplificar e acelerar a validação A2A é um exemplo claro de como os benefícios do LEI estão sendo aproveitados para aprimorar os fluxos de pagamentos internacionais. Integrar o LEI em mensagens de validação de contas internacionais pode aumentar as taxas de correspondência, reduzir as respostas de validação e minimizar a necessidade de intervenção manual. Em última análise, isso ajudará a diminuir os pagamentos mal direcionados e a aprimorar a prevenção de fraudes, a detecção e o monitoramento de inteligência.

De maneira mais ampla, há um reconhecimento crescente no setor sobre o papel fundamental que o LEI pode desempenhar para tornar as transações de pagamento internacionais mais rápidas, mais econômicas, mais transparentes e mais inclusivas, ao mesmo tempo em que garantem sua segurança e proteção, em consonância com o roteiro do G20.

A implementação sólida do LEI nos sistemas de pagamentos nacionais é um passo fundamental para permitir todo o potencial do LEI para pagamentos internacionais, por meio de uma adoção robusta e eficiente. Isso é respaldado por sistemas bancários e bases de dados locais que exigem LEIs para seus clientes empresariais existentes. A Índia está liderando nesse aspecto, com o Reserve Bank of India (RBI) e os bancos regulamentados enfatizando o registro do LEI validado para seus clientes empresariais, a fim de possibilitar uma verificação mais precisa.

Promoção da adesão global do LEI

Conforme observado pelo consórcio de bancos indianos envolvidos em um projeto piloto para avaliar a utilidade do LEI na validação de A2A, a implementação de um único padrão de identificação global requer uma participação abrangente do setor em todos os ecossistemas de pagamentos. Na prática, o desejo por uma mudança tão abrangente é impulsionado pelas exigências regulatórias. Essa é uma oportunidade única para as infraestruturas de mercado em todo o mundo facilitarem a eficaz confirmação internacional do beneficiário, apoiando a inclusão do LEI nas mensagens de pagamento da ISO 20022, conforme recomendado pelo Comitê de Pagamentos e Infraestruturas do Mercado (CPMI) do Banco de Compensações Internacionais (BIS) e pelo Grupo Wolfsberg.

Outros participantes no ecossistema de pagamentos também podem contribuir para essa implementação:

Pessoas jurídicas: ao assinar um contrato comercial, é recomendável solicitar o LEI da contraparte para garantir uma identificação precisa da organização com a qual se está fazendo negócios. Esse LEI deve ser integrado ao sistema ERP e aos protocolos de faturamento das pessoas jurídicas com o parceiro de negócios.

Instituições financeiras: devem garantir que todos os clientes empresariais sejam identificados com o LEI no momento da integração.

O aumento da confiança e da transparência entre fronteiras e jurisdições também promete lidar com desafios que vão além de “apenas” pagamentos, como o fortalecimento do combate ao crime financeiro global, a simplificação de cadeias de abastecimento complexas e opacas e o apoio à digitalização do comércio global.

Caso queira comentar uma postagem no blog, identifique-se usando seu nome e sobrenome. Seu nome aparecerá ao lado de seu comentário. Endereços de e-mail não serão publicados. Note que ao acessar ou contribuir com o fórum de discussão, você concorda com os termos da Política de Uso do Blog da GLEIF, portanto, leia-a com atenção.

Clare Rowley é a Diretora de Operações Comerciais da Global Legal Entity Identifier Foundation (GLEIF). Antes de trabalhar na GLEIF, Rowley trabalhou na Federal Deposit Insurance Corporation dos Estados Unidos, onde liderou iniciativas tecnológicas para melhorar os programas de resolução bancária e contribuiu para pesquisas sobre hipotecas de alto risco. Rowley é analista financeira certificada CFA® e tem mestrado em Análise Preditiva pela Northwestern University.

{kind=link}

{kind=link}