17. wpis w serii LEI Lightbulb — Znaczenie LEI w płatnościach transgranicznych: większa dokładność weryfikacji właściciela konta z kontem (A2A)

W tym blogu Clare Rowley, dyrektor ds. operacji biznesowych GLEIF, opisuje i wyjaśnia zalety LEI dla sektora płatności, zwłaszcza w przypadku płatności transgranicznych, a także przybliża znaczenie weryfikacji właściciela konta z kontem (A2A).

Autor: Clare Rowley

Data: 2024-05-22

Odsłon:

Wciąż rośnie jednak potrzeba harmonizacji transgranicznych usług zaufania w celu zapewnienia większego wsparcia rosnących wolumenów obrotów w handlu międzynarodowym oraz globalnie na platformach cyfrowych. W tym zakresie LEI może odgrywać fundamentalną rolę.

Rada Stabilności Finansowej (ang. Financial Stability Board; FSB) włączyła już LEI do zestawu środków pomocnych w realizacji celów planu działania G20 w zakresie usprawnienia płatności transgranicznych. Aby zademonstrować wartość LEI w przebiegu transgranicznych płatności, GLEIF współpracuje z czołowymi podmiotami z branży płatniczej w celu zbadania różnych kluczowych przypadków wykorzystania, w tym: uzgadnianie faktur korporacyjnych; KYC i wdrażanie klientów; weryfikacja konta do właściciela konta A2A oraz skuteczność kontroli pod kątem list obserwacyjnych i sankcji.

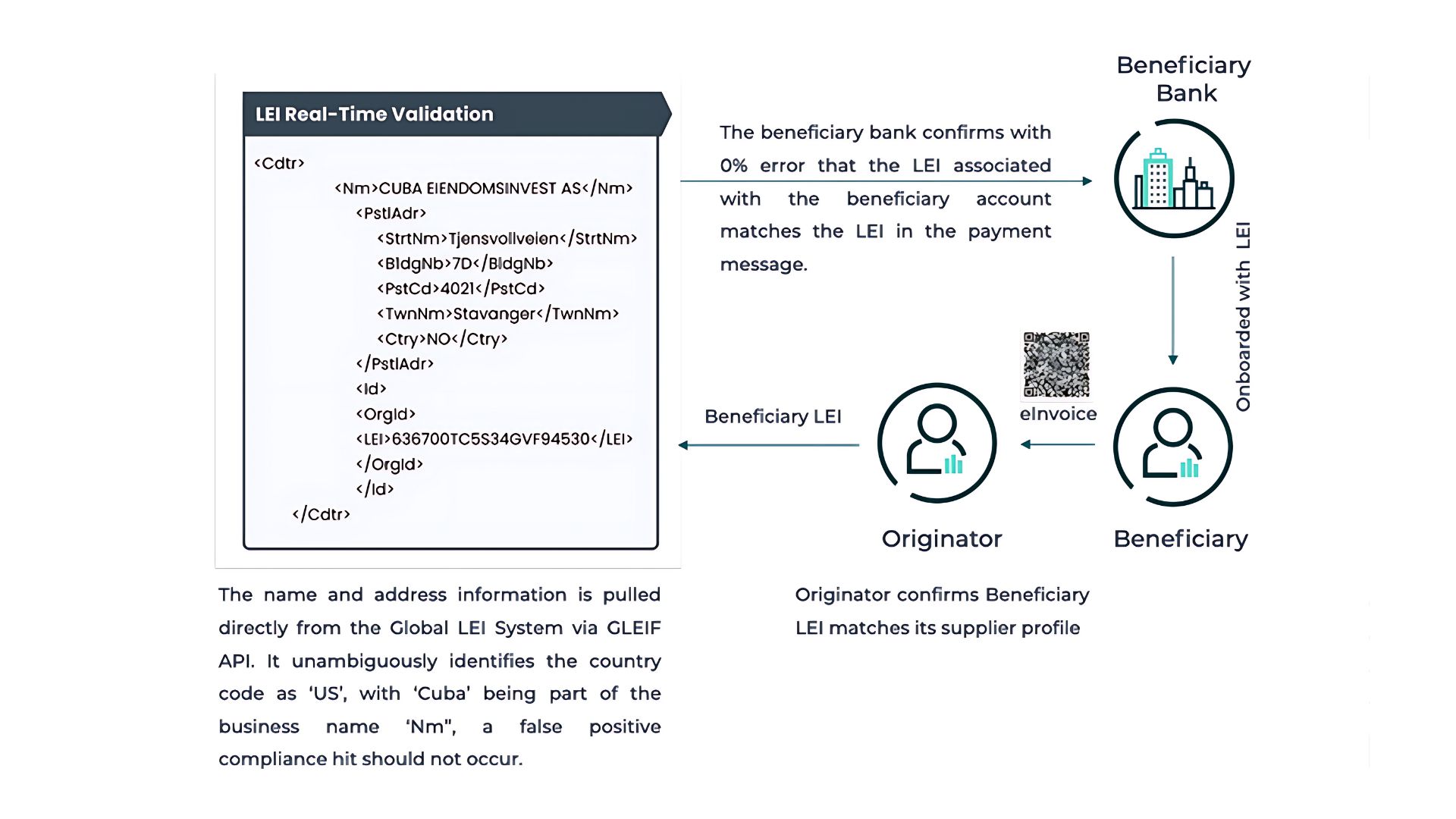

Na czym polega weryfikacja A2A i jaką pełni rolę?

Procedura A2A pomaga upewnić się, że konto bankowe należy do podmiotu prawnego, który podaje się za jego właściciela, co pozwala organizacjom na weryfikowanie partnerów biznesowych i ułatwia realizowanie płatności.

Jako przykład praktycznego zastosowania weryfikacji A2A może posłużyć usługa potwierdzenia odbiorcy płatności Pay.UK. Usługa jest dostępna na rynku brytyjskim od 2020 r. i umożliwia sprawdzanie poprawności nazw kont. Ma to na celu maksymalne obniżanie wskaźnika nieprawidłowo kierowanych płatności i zapewnienie, że środki są wysyłane i odbierane przez właściwe podmioty.

Najważniejsze zastrzeżenia związane z A2A w kontekście płatności transgranicznych

Choć A2A doskonale sprawdza się na szczeblu krajowym, to w przypadku weryfikacji rachunków na poziomie międzynarodowym sprawa się komplikuje ze względu na różne implementacje ustrukturyzowanych danych ISO 20022 w poszczególnych krajach, różne języki, odmienne zestawy znaków oraz lokalnie używane systemy ewidencji i identyfikacji firm.

Zwyczajowe, zamienne używanie nazw i adresów w rubrykach tożsamości w płatnościach skutkuje niskim wskaźnikiem dopasowania i dużym obciążeniem ręczną pracą, ponieważ wszelkie rozbieżności w danych konta trzeba sprawdzić i potwierdzić z firmą realizującą płatność. Co za tym idzie, zamiast koncentrować się na głównych obszarach swojej działalności, firmy muszą poświęcać zasoby na ściganie dostawców oraz orientowanie się w zawiłościach lokalnych języków i adresów.

Jak LEI może pomóc w weryfikacji A2A?

Aby opracować skuteczne procedury transgranicznego potwierdzania odbiorcy płatności, konieczny jest jeden uniwersalny, cyfrowy identyfikator podmiotu prawnego, globalnie rozpoznawany i uznawany we wszystkich krajach, jurysdykcjach i schematach płatności. LEI doskonale nadaje się do tego celu.

Globalny System Identyfikatorów Podmiotów Prawnych jest jedynym tego typu otwartym i ujednoliconym systemem, który jest już powszechnie uznany i wymagany przez organy nadzoru finansowego. Szerokie poparcie dla LEI w branży wynika z tego, że jeśli dodamy go jako atrybut danych w komunikatach płatniczych, możemy precyzyjnie, natychmiastowo i automatycznie zidentyfikować każdy podmiot wysyłający i odbierający płatność w różnych krajach i jurysdykcjach.

W Europie LEI został już ujęty w przepisach dotyczących płatności natychmiastowych jako narzędzie ułatwiające dopasowanie międzynarodowego numeru rachunku bankowego (IBAN) do nazwy rachunku. Na poziomie międzynarodowym otwarta konsultacja dotycząca Zalecenia 16. FATF sugeruje, aby instytucje finansowe będące odbiorcami płatności sprawdzały, czy informacje o beneficjencie w komunikacie płatniczym pokrywają się z posiadanymi przez nie danymi. Choć konsultacje do Zalecenia 16. FATF nie odnoszą się bezpośrednio do LEI w języku potwierdzenia odbiorcy płatności, odnoszą się do LEI jako atrybutu dla inicjatorów w systemie beneficjenta, co toruje drogę do wykorzystania LEI w potwierdzeniu odbiorcy płatności.

LEI zawiera ustrukturyzowane dane nazwy podmiotu prawnego (w języku lokalnym), przetłumaczoną lub transliterowaną nazwę oraz adres. Informacje te można pobrać bezpośrednio z Globalnego Indeksu LEI za pomocą wywołań API GLEIF, co ułatwia bankom dopasowanie informacji o beneficjencie w komunikacie płatniczym do profilu beneficjenta. Warto też wspomnieć, że wszyscy główni dostawcy danych usług finansowych w pełni włączyli LEI do swoich produktów danych, umożliwiając instytucjom finansowym dostęp do danych LEI w ramach istniejących relacji biznesowych. Pozwala to w ogromnym stopniu zmniejszyć liczbę błędów powodowanych nieprawidłowymi, niekompletnymi nazwami lub adresami beneficjentów.

Często korporacje są celem nieuczciwych płatności, dlatego muszą one wdrażać odpowiednie systemy ograniczania ryzyka w tym zakresie. Używanie przez firmy LEI do podpisywania umów handlowych lub faktur pozwala podmiotowi inicjującemu łatwo dodać LEI podmiotu beneficjenta do komunikatów płatniczych. Następnie bank beneficjenta może porównać LEI beneficjenta w komunikacie płatniczym z tym, który posiada w swoim systemie. To z kolei pozwala bardzo skutecznie wychwytywać wszelkie fałszywe informacje o płatnościach z podobną nazwą beneficjenta lub numerem konta, zanim płatność zostanie zaksięgowana.

Jednakże dla zapewnienia zgodności z wymogami regulacyjnymi i ograniczenia ryzyka oszustw konieczna jest walidacja i aktualizacja danych LEI. Dysponujemy skutecznymi rozwiązaniami, takimi jak usługa Nucleus specjalistycznej firmy konsultingowej Nth Exception, które pozwalają sprostać tym wymaganiom. Nucleus automatyzuje procesy weryfikacji LEI, przez co pomaga instytucjom finansowym utrzymywać dokładne informacje o podmiotach, a tym samym usprawniać zarządzanie ryzykiem w płatnościach A2A:

Przyszłość LEI w przebiegach płatności transgranicznych

Uproszczenie i usprawnienie weryfikacji A2A pokazuje, jak można wykorzystywać właściwości LEI do usprawnienia obsługi płatności transgranicznych. Włączenie LEI do komunikatów weryfikacyjnych rachunków transgranicznych może zwiększyć wskaźniki dopasowania, zmniejszyć liczbę odpowiedzi walidacyjnych i ograniczyć konieczność ręcznych interwencji. W ostatecznym rozrachunku pomoże to zmniejszyć liczbę nieprawidłowo kierowanych płatności, a także usprawnić systemy zapobiegania oszustwom, ich wykrywania i monitorowania.

Branża coraz bardziej docenia fundamentalną rolę LEI w przyspieszeniu transgranicznych transakcji płatniczych, obniżeniu kosztów ich obsługi, a także poprawie ich transparentności i dostępności przy jednoczesnym dbaniu o ich odpowiednie zabezpieczenie, zgodnie z rekomendacjami G20.

Skuteczne wdrożenie LEI w krajowych systemach płatności jest ważnym krokiem w kierunku uwolnienia pełnego potencjału LEI w płatnościach transgranicznych. Lokalne systemy bankowe i bazy danych wymagające LEI dla ich obecnych klientów biznesowych mocno wspierają ten trend. Jednym z najszybciej wdrażających ten model krajów są Indie. Reserve Bank of India (RBI) i banki podlegające regulacjom wymagają od swoich klientów biznesowych rejestrowania zweryfikowanych LEI w celu zapewnienia skuteczniejszej walidacji kontrahentów.

Promocja globalnego stosowania LEI

Jak zauważyło konsorcjum indyjskich banków, które uczestniczyło w projekcie pilotażowym badającym możliwości stosowania LEI w weryfikacji A2A, wdrożenie jednego globalnego standardu identyfikatora wymaga szerokiego zaangażowania branży w ekosystemy płatności. W praktyce popyt na tak szeroko zakrojone zmiany wynika z wymogów prawnych. Stwarza to doskonały pretekst do uproszczenia infrastruktur rynkowych na całym świecie, by ułatwić skuteczne transgraniczne potwierdzanie odbiorcy płatności poprzez promocję integrowania LEI w komunikatach płatniczych ISO 20022 zgodnie z zaleceniami Komitetu ds. Płatności i Infrastruktury Rynku (CPMI) działającego przy Banku Rozrachunków Międzynarodowych oraz Wolfsberg Group.

Inni uczestnicy ekosystemu płatności także mogą wspierać proces wdrażania:

Korporacje: żądając LEI kontrahenta przy podpisywaniu umowy handlowej w celu zapewnienia możliwości jego precyzyjnego zidentyfikowania. LEI powinien zostać włączony do korporacyjnego systemu ERP i protokołów fakturowania z partnerem biznesowym.

Instytucje finansowe: ich zadaniem jest dopilnowanie, by do wszystkich klientów biznesowych były przypisywane ich LEI w chwili ich rejestracji.

Poprawa zaufania i przejrzystości na szczeblu międzynarodowym może też pomóc w pokonywaniu problemów wykraczających poza standardowe płatności, takich jak globalna przestępczość finansowa czy złożoność i nieprzejrzystość łańcuchów dostaw. Może też wspomagać cyfryzację globalnego handlu.

Osoby pragnące umieścić wpis w blogu prosimy o odwiedzenie strony: funkcje internetowego blogu GLEIF w języku angielskim. Imię i nazwisko autora komentarza pojawi się obok wpisu. Adresy e-mail nie będą publikowane. Uczestnictwo w forum dyskusyjnym i korzystanie z niego oznacza zgodę na przestrzeganie obowiązujących Zasad korzystania z blogu GLEIF, które należy uważnie przeczytać.

Clare Rowley jest dyrektorem ds. operacji biznesowych w Global Legal Entity Identifier Foundation (GLEIF). Przed rozpoczęciem współpracy z GLEIF pani Rowley pracowała w Federalnej Korporacji Ubezpieczeń Depozytów w Stanach Zjednoczonych, gdzie kierowała inicjatywami technologicznymi usprawniającymi programy naprawcze banków i wniosła wkład w badania nad kredytami hipotecznymi wysokiego ryzyka. Clare Rowley jest posiadaczką tytułu CFA® i ma tytuł magistra w zakresie analiz prognostycznych z Uniwersytetu Northwestern.

{kind=link}

{kind=link}