Onboarding obsługiwanych organizacji: Wpływ złożonego procesu na sektor bankowy

W jaki sposób firmy działające w sektorze usług finansowych mogą przyspieszyć procesy KYC i działać w bardziej płynny sposób dzięki przyjęciu kodów LEI dla każdej obsługiwanej organizacji

Autor: Stephan Wolf

Data: 2018-06-12

Odsłon:

W maju 2018 r. Global Legal Entity Identifier Foundation (GLEIF) opublikowała raport pod tytułem „Nowa przyszłość identyfikacji podmiotów prawnych” (A New Future for Legal Entity Identification), który omawia wyniki badania przeprowadzonego niedawno przez GLEIF wraz z agencją badawczą Loudhouse na temat wyzwań dotyczących identyfikacji podmiotów w usługach finansowych. Raport wykazuje także, że zastąpienie chaotycznych informacji ogólnoświatowym systemem opartym na powszechnie przyjętych identyfikatorach podmiotów prawnych (LEI) ułatwiłoby transakcje biznesowe i przyniosłoby wymierne korzyści firmom oferującym usługi finansowe.

W poprzednim artykule na blogu, opublikowanym 9 maja 2018 r., podsumowaliśmy najważniejsze wnioski z badania, w którym uczestniczyło ponad 100 starszych sprzedawców z sektora bankowego w Wielkiej Brytanii, USA i Niemczech: „GLEIF stwierdza, że ponad połowa sprzedawców w sektorze bankowym spędza 27% swojego tygodnia pracy na działaniach związanych z onboardingiem nowych organizacji będących ich klientami” (patrz „powiązane odsyłacze” poniżej).

Artykuł opisuje pułapki związane z onboardingiem klientów stwierdzone w badaniu i wyjaśnia, w jaki sposób firmy działające w sektorze usług finansowych mogą zaoszczędzić czas, uzyskać większą przejrzystość i działać w bardziej płynny sposób dzięki przyjęciu kodów LEI dla każdej obsługiwanej organizacji.

Raport „Nowa przyszłość identyfikacji podmiotów prawnych” wraz z odrębnym dokumentem przedstawiającym wyniki badań jest dostępny do pobrania na stronie GLEIF (patrz „powiązane odsyłacze” poniżej).

Pułapki onboardingu

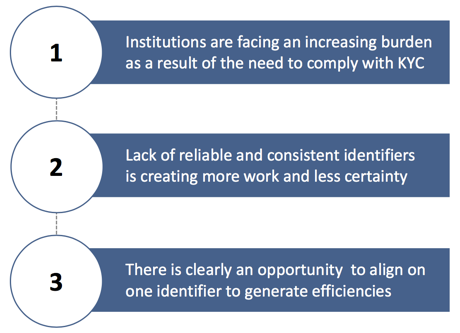

Badanie GLEIF dotyczące wyzwań związanych z identyfikacją podmiotów w branży usług finansowych, w tym również z procedurą poznaj swojego klienta (Know-your-customer/KYC), wykazało, że dotychczas stosowane procesy onboardingu nowych podmiotów prawnych charakteryzują się brakami w przypadku wielu firm w sektorze bankowym. W badaniach stwierdzono, że 50% instytucji finansowych używa średnio czterech identyfikatorów, aby sprawdzić tożsamość obsługiwanych organizacji.

Co to oznacza w rzeczywistości dla sprzedawców, jaki jest wpływ na szerszą działalność i co można zrobić, żeby poprawić sytuację?

Główne wyzwania związane z onboardingiem obsługiwanych organizacji

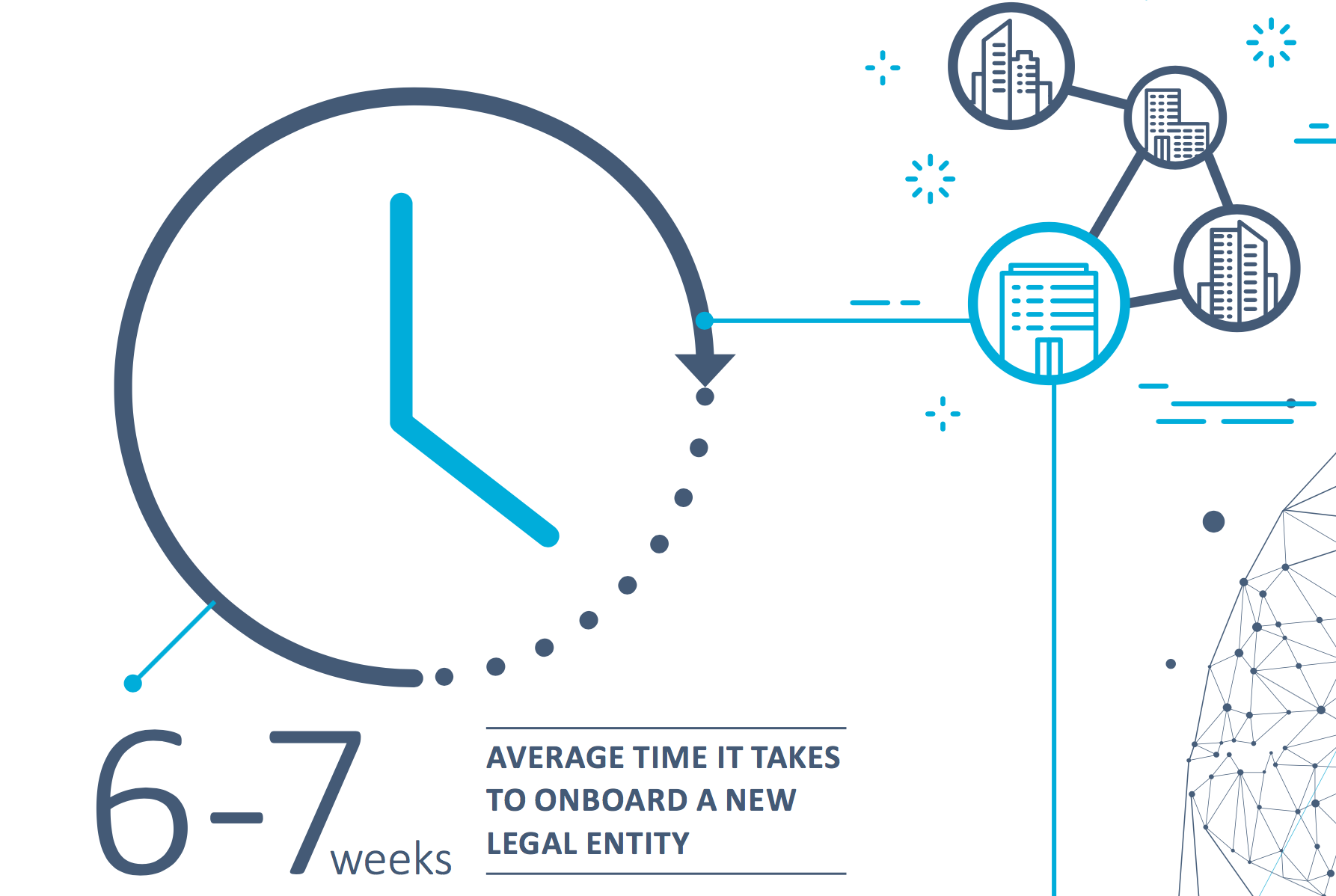

Istnieje jasny konsensus co do rodzaju wyzwań, z jakimi zmagają się firmy, jeśli chodzi o jakość używanych przez nie identyfikatorów – nieustannie pojawiają się te same kwestie rzetelności, niespójności i czasu. 49% respondentów uczestniczących w ankiecie twierdzi, że działania w ramach middle-office i back-office dotyczące onboardingu stanowią poważne obciążenie. Co więcej, 57% starszych sprzedawców spędza ponad 1,5 dnia tygodniowo na zadaniach związanych z onboardingiem. W efekcie proces onboardingu nowego podmiotu prawnego zajmuje średnio sześć tygodni (siedem tygodni w przypadku korzystania z więcej niż czterech identyfikatorów). Jednak respondenci nie określili jasno, jakie działania zabierają im tyle czasu. Niektórzy (18%) twierdzą, że najwięcej czasu zajmują im działania związane ze zgodnością z procedurami KYC, natomiast inni wskazują zarządzanie dokumentacją (16%) lub identyfikację podmiotów prawnych (15%).

Brak przejrzystości i widoczności wpływa na zarządzanie ryzykiem

Te czynniki mają istotny wpływ na działalność w szerszym zakresie. Problemy związane z wieloma identyfikatorami to niespójność informacji, złożone procesy, wykorzystanie zasobów oraz wyraźny brak przejrzystości. 46% respondentów przyznaje, że brak przejrzystości przy identyfikacji i raportowaniu struktury korporacyjnej nie wróży dobrze, jeśli chodzi o zgodność z przepisami w instytucjach finansowych. Niejasne sytuacje utrudniają prawidłową ocenę ryzyka, co oznacza, że onboarding i podejmowanie decyzji nie mogą odbywać się w poczuciu pewności, przy widoczności czy zachowaniu kontroli. W efekcie oznacza to, że zarówno poszczególne firmy, jak i cała branża są bardziej narażone na oszustwa i nadużycia na rynku.

Długość i złożoność procesu onboardingu wpływa na perspektywy biznesowe

Obok czasochłonności i ograniczonej przejrzystości istnieje jeszcze większy problem biznesowy. Badanie wykazało, że obsługiwane organizacje nie zawsze podchodzą ze zrozumieniem do wymogów nakładanych na firmy świadczące usługi finansowe przez przepisy dotyczące zgodności. Połowa respondentów (50%) uważa, że coraz trudniej jest przestrzegać regulacji dotyczących KYC. Najważniejsze stwierdzone wyzwania to: ryzyko utraty klienta ze względu na długość/złożoność procesu onboardingu (39%), kwestie dotyczące bezpieczeństwa klienta (kto może mieć dostęp do jego dokumentów i przeglądać je) (38%) oraz nieustanne zmiany w regulacjach KYC (37%).

Taki brak zrozumienia oznacza, że obsługiwane organizacje są skłonne przejść do innego usługodawcy, jeśli uznają, że proces onboardingu trwa zbyt długo. Podkreśla się, że utrata klientów jest bardzo realnym efektem tego procesu, ze względu na niemożność uzyskania odpowiednich informacji lub po prostu brak cierpliwości ze strony nowego podmiotu prawnego. Respondenci, którzy wzięli udział w badaniu, uważają, że 15% transakcji biznesowych jest zagrożonych ze względu na ryzyko, że klient straci cierpliwość w trakcie procesu, a 14% transakcji traci się, ponieważ nie można zweryfikować tożsamości klienta. Oczywiście jeśli podmiot prawny postanowi przejść do innego usługodawcy, może się okazać, że proces weryfikacji wcale nie będzie krótszy – badanie wykazuje, że większość instytucji finansowych używa czterech lub więcej identyfikatorów do celów onboardingu nowych podmiotów, borykają się zatem z tymi samymi problemami związanymi z brakiem wydajności.

W jaki sposób kody LEI mogą przyczynić się do usprawnienia procesu

Zatem co można zrobić, żeby usprawnić ten proces – skrócić potrzebny czas, zwiększyć przejrzystość i ostatecznie zmniejszyć liczbę utraconych klientów? 52% respondentów uważa, że w ciągu najbliższych 12 miesięcy zwiększy się czas potrzebny na onboarding, co oznacza, że zdecydowanie jest miejsce dla jednego identyfikatora, który pomógłby generować oszczędności.

Banki działają w wielu krajach i dlatego potrzebny jest standard ogólnoświatowy. Kody LEI to dla firm standaryzowane, proste rozwiązanie pozwalające weryfikować podmioty.

Firmy działające w sektorze usług finansowych mogą uzyskać większą przejrzystość i działać w bardziej płynny sposób dzięki przyjęciu kodów LEI dla każdej obsługiwanej organizacji. Wprowadzenie kodów LEI mogłoby także zwiększyć stabilność międzynarodowych rynków finansowych oraz ogólnie wspierać wyższą jakość i dokładność danych finansowych. Ponadto firmy mogłyby uzyskać również indywidualne korzyści, w tym płynniejszy onboarding, mniej niespójności, mniejsze ryzyko strat biznesowych oraz bardziej efektywne wykorzystanie cennych zasobów.

Zastąpienie chaotycznych informacji powszechnie obowiązującym systemem opierającym się na używaniu identyfikatorów podmiotów prawnych (LEI) ułatwiłoby transakcje biznesowe i przyniosłoby wymierne korzyści firmom oferującym usługi finansowe.

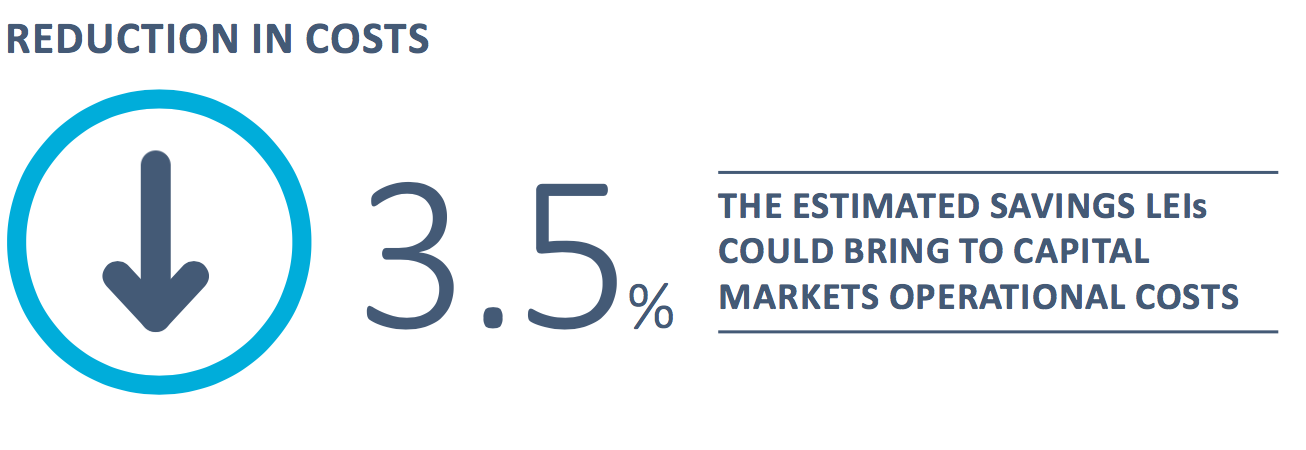

Jak wykazano we wspólnej białej księdze McKinsey & Company i GLEIF pod tytułem „Identyfikator podmiotu prawnego: Wartość unikalnego identyfikatora kontrahentów” (The Legal Entity Identifier: The Value of the Unique Counterparty ID) (patrz „powiązane odsyłacze” poniżej), wprowadzenie kodów LEI do procesów onboardingu i przetwarzania obrotu papierami wartościowymi na rynkach kapitałowych mogłoby zmniejszyć roczne koszty przetwarzania obrotu i onboardingu o 10%. Pozwoliłoby to zmniejszyć łączne koszty operacyjne na rynkach kapitałowych o 3,5%, a tym samym zaoszczędzić ponad 150 milionów dolarów rocznie tylko w samej globalnej branży bankowości inwestycyjnej.

Zbyt wiele firm traci znaczne ilości czasu i pieniędzy w wyniku szeregu nieefektywnych procesów za każdym razem, gdy dokonują transakcji biznesowej, zwłaszcza w branży usług finansowych. Firmy, które przyjmą kody LEI dla swoich klientów, będą mogły o tym zapomnieć.

Więcej informacji można znaleźć w pełnym raporcie zatytułowanym „Nowa przyszłość identyfikacji podmiotów prawnych”, który zawiera szczegóły dotyczące badania GLEIF na temat identyfikacji klientów w sektorze usług finansowych i jest dostępny do pobrania poniżej.

Wkrótce pojawi się nasz kolejny blog, który będzie analizować wyniki naszego badania dotyczącego sposobu, w jaki technologia cyfrowa w identyfikacji podmiotów prawnych wpływa na onboarding klientów.

Osoby pragnące umieścić wpis w blogu prosimy o odwiedzenie strony: funkcje internetowego blogu GLEIF w języku angielskim. Imię i nazwisko autora komentarza pojawi się obok wpisu. Adresy e-mail nie będą publikowane. Uczestnictwo w forum dyskusyjnym i korzystanie z niego oznacza zgodę na przestrzeganie obowiązujących Zasad korzystania z blogu GLEIF, które należy uważnie przeczytać.

Stephan Wolf był dyrektorem naczelnym Global Legal Entity Identifier Foundation (GLEIF) (2014–2024). Od marca 2024 r. kieruje Branżową Radą Doradczą (IAB) Międzynarodowej Izby Handlowej (ICC) w ramach Inicjatywy na rzecz standardów cyfrowych, globalnej platformy dostosowania, przyjmowania i promowania standardów handlu cyfrowego. Przed objęciem stanowiska przewodniczącego od 2023 r. pełnił funkcję wiceprzewodniczącego IAB. W tym samym roku został wybrany do Zarządu Międzynarodowej Izby Handlowej (ICC) w Niemczech.

W okresie od stycznia 2017 r. do czerwca 2020 r. Stephan Wolf był współprzewodniczącym International Organization for Standardization Technical Committee 68 FinTech Technical Advisory Group (ISO TC 68 FinTech TAG). W styczniu 2017 r. pan Wolf znalazł się wśród 100 najlepszych liderów w dziedzinie tożsamości w rankingu One World Identity. Posiada rozległe doświadczenie w tworzeniu systemów operacyjnych danych oraz globalnych strategii wdrażania. W swojej karierze wielokrotnie kierował rozwojem kluczowych strategii biznesowych i produktów. Był współzałożycielem IS Innovative Software GmbH w 1989 r. i pierwszym dyrektorem zarządzającym tej firmy. Później został mianowany na stanowisko rzecznika zarządu przedsiębiorstwa, w które ta firma się przekształciła, czyli IS.Teledata AG. Spółka weszła ostatecznie w skład Interactive Data Corporation, w której S. Wolf piastował stanowisko Dyrektora Naczelnego. Ukończył studia z zakresu administracji biznesowej na Uniwersytecie J. W. Goethego we Frankfurcie nad Menem.

{kind=link}

{kind=link}

{kind=link}

{kind=link}