솔루션

참고:

여기에 수록된 그래프는 McKinsey & Company 및 GLEIF가 발간한 영문 백서에 게시되었습니다. 이 그래프의 번역본은 제공되지 않습니다.

자본 시장에서의 LEI

McKinsey & Company 및 Global Legal Entity Identifier Foundation (GLEIF)이 발행한 최신 백서 ‘법인식별기호: 거래상대방 고유 ID의 값 (The Legal Entity Identifier: The Value of the Unique Counterparty ID)’은 자본 시장에서 고객 관계의 전체 수명주기에 대한 법인 식별기호 (LEI)의 추가적인 적용을 명확하게 설명하고 있습니다. 이 부문에서 LEI의 주된 가치는 고객 온보딩 비용 절감, 주식, 채권, 기타 증권 거래 처리와 관련된 중간 사무소 및 비영업 부서의 비용 절감에서 비롯됩니다.

그러나, 내부 운영에서의 LEI 적용 또한 중요합니다. 내부 운영 팀들은 서로 다른 내부 시스템에 저장되고 다른 고객 ID 번호로 표시되어 있는 경우가 많은 고객 거래 정보를 집계하고 조정하는 주요 속성으로 LEI를 점차 도입하고 있습니다. 이들은 LEI의 사용을 통해 내부 커뮤니케이션 및 거래 조정 관련 업무가 간소화되고 신속하게 처리된다는 것을 인식하고 있습니다.

{kind=link}

거래 상대방 식별부터 비즈니스 가치까지: 자본 시장에서의 LEI 사용

은행들은 고객 온보딩을 위한 효과적인 식별기호로 LEI를 사용하기 시작합니다. 이는 고객 파악(KYC) 요건 및 문서화 관리와 관련된 활동에서 특히 두드러집니다.

KYC 프로세스에서 기업들은 강력한 실사를 수행하여 고객의 신원을 확인합니다. 이 프로세스에서 일관성이 결여된다면 은행이 신원 확인에 상당한 시간과 자원을 낭비하게 됩니다. 이 사안을 더욱 복잡하게 만드는 것은 은행의 여러 부문이 동일한 고객에 대해 서로 다른 식별기호를 사용할 수 있고, KYC 관련 정보 취합을 지원하기 위해 은행과 함께 일하는 협력업체도 자신만의 식별 기호를 사용할 수 있다는 것입니다. 간단해야 할 일이 실제로는 복잡하고 시간이 많이 들며 자원 집약적인 수고를 요구하게 됩니다.

또한 고객에 부정적인 결과가 발생할 수 있습니다. 예를 들어, 고객이 신속하게 자금을 마련해야 하는 경우 채권이나 주식 매도 주문을 낼 수 있습니다. 그러나 은행은 문서가 법인 ID가 아닌 계좌 번호로 표시되어 해당 문서를 신속하게 검색하는 데 어려움을 겪고 결과적으로 고객 계좌를 통한 거래를 방해할 수 있습니다.

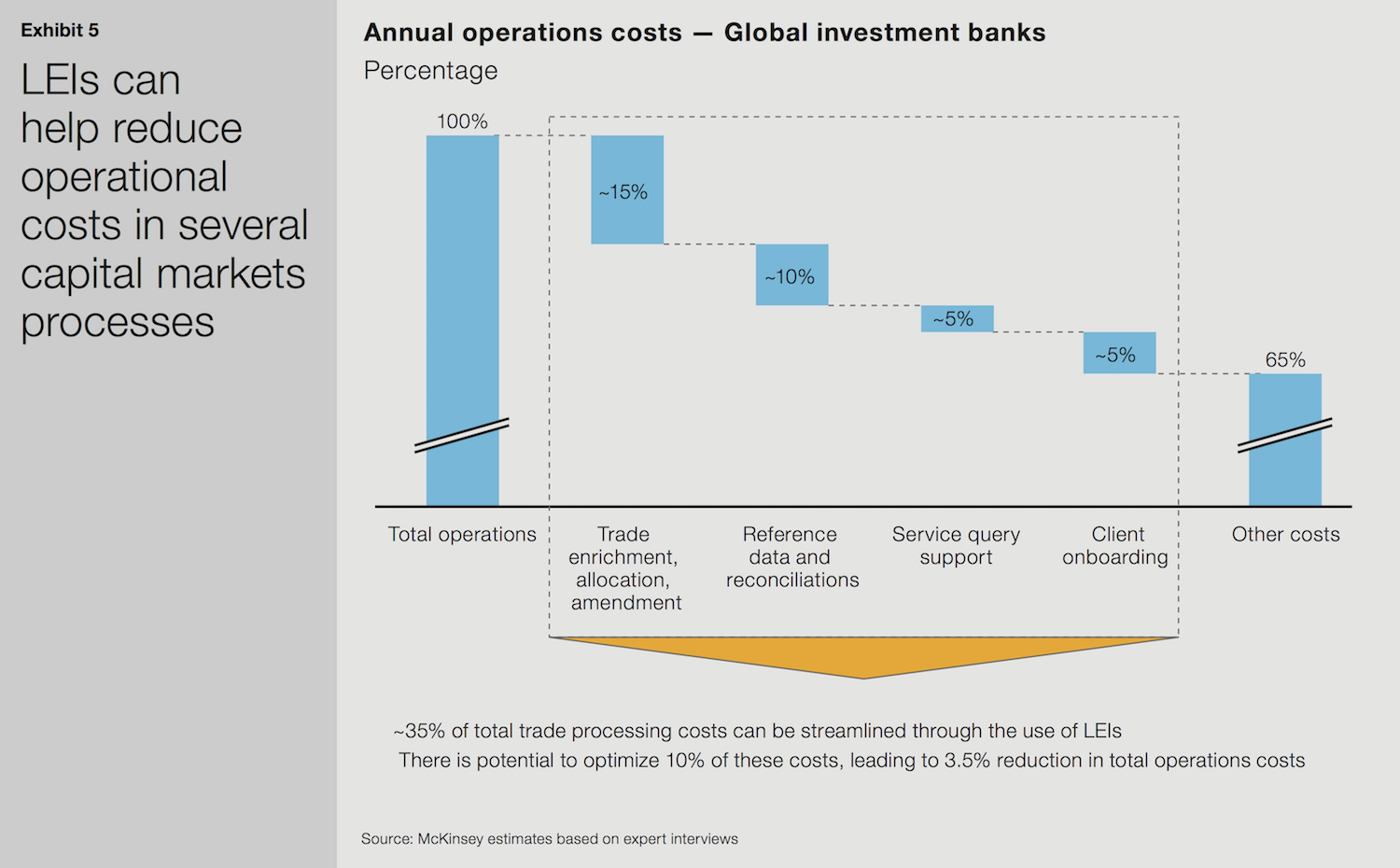

LEI의 광범위한 채택은 투자은행 업계에 연간 1억5천만 달러를 절감하는 효과를 제공합니다

이에 반해, 프로세스상의 모든 관계자가 고객 정보를 LEI로 표시한 경우에는 이러한 검색이 훨씬 더 효율적이고 투명할 것입니다. LEI는 프로세스를 단순화하고 더 나은 고객 서비스를 보장하는 것은 물론 FTE(정규직환산인력)의 역량을 확대하고 은행의 고객 업무 속도를 향상하는 데도 도움을 줍니다. 일반적으로 투자 은행은 온보딩을 담당하는 FTE를 1,000~1,500명 고용하며, McKinsey에 따르면 평균 온보딩 프로세스는 120일이 소요됩니다. LEI가 더욱 광범위하게 도입되면 온보딩 시간은 현저하게 단축될 수 있어 은행은 고객과의 거래를 훨씬 빨리 시작하고 온보딩 팀은 다른 업무를 위해 시간을 할애할 수 있게 됩니다.

본 백서는 자본 시장 온보딩 및 주식 거래 처리에 LEI를 도입하는 것이 연간 거래 처리 및 온보딩 비용을 10퍼센트 절감할 수 있다는 추산치를 보여줍니다. 이로 인해 자본 시장 운영 비용의 3.5퍼센트가 감소하여 세계 투자 은행 업계 한 곳에서만 연간 1억 5천만 달러 이상을 절감할 수 있습니다.

거래 처리 또는 온보딩에 아직 LEI를 도입하지 않은 은행들은 효율, 속도, 고객 서비스 향상 측면에서 혜택을 누릴 수 있습니다. 더 많은 수의 법인이 LEI를 취득하면 모든 은행에게 주어지는 혜택이 상당히 개선될 것입니다. 보다 구체적으로 은행들은 고객과의 거래에 대한 ‘출시 시간’을 단축하여 추가적인 수익을 올리는 한편 고객 경험 개선을 기대할 수 있습니다.

LEI는 고객의 온보딩에서 복잡성을 제거합니다

LEI의 광범위한 채택이 고객 온보딩의 복잡성을 제거하고 금융 서비스 기업에 정량적 가치를 제공하는 방법에 대한 자세한 내용은 GLEIF 연구 보고서 ‘법인 식별의 새로운 미래' (A New Future for Legal Entity Identification)를 참조하십시오.

이 보고서는 고객 파악(KYC) 실사를 포함하여 금융 서비스에서의 법인식별 이의제기에 대한 GLEIF 연구 결과를 요약하고 있습니다. 또한 LEI의 광범위한 채택에 따라 일관되지 않은 정보를 전 세계적으로 인정된 방식으로 대체하는 것이 어떻게 비즈니스 거래의 복잡성을 제거하고 금융 서비스 기업에 정량화 가능한 가치를 제공하는지 보여줍니다.

McKinsey와 GLEIF의 공동 백서에 기술된 LEI 사용 사례에 대해 자세히 알아보려면 관련 GLEIF 웹사이트 페이지 ‘무역 금융에서의 LEI’ 및 ‘상업 신용에서의 LEI’를 참조하십시오.