カウンターパーティ識別から事業価値へ:LEIを利用して商業融資の拡大を標準化する

商業融資プロセスの4段階すべての自動化を促進

マッキンゼー・アンド・カンパニーとGlobal Legal Entity Identifier Foundation(GLEIF)が実施した最近のプロジェクトでは、資本市場、商取引、商業融資の拡大における取引主体識別子(LEI)の利用について3つの新たな利用事例を特定しました。これらは決して網羅的ではありませんが、LEIの広範な適用を例示しています。最近のブログ・シリーズでは、これらの3つの利用事例のうち最初の2つが解説されています(以下の「関連リンク」を参照)。したがって、当ブログでは、商業融資におけるLEIの利用について検証します。

商業融資の借手への信用供与を目指すにあたり、貸手にとっての最初のステップは、取引主体の身元の確認、取引履歴、所有グループの構造の確認になります。この作業は、予想以上に困難になることがしばしばあります。多数の企業グループや小企業は、似たような社名の様々な取引主体を傘下に持ち、それぞれが複数の金融機関、さらには複数の国において、多様な方法で財務システムを用いてやり取りしている可能性があります。

こうした複雑な環境は、しばしばサイロ化したITおよびデータ・システムを保有する貸手が、固有の顧客を明確に特定することが困難であると感じている可能性があることを意味しています。したがって、リスクやエクスポージャーの管理を目的とした金融機関内でデータ共有は、複雑になります。

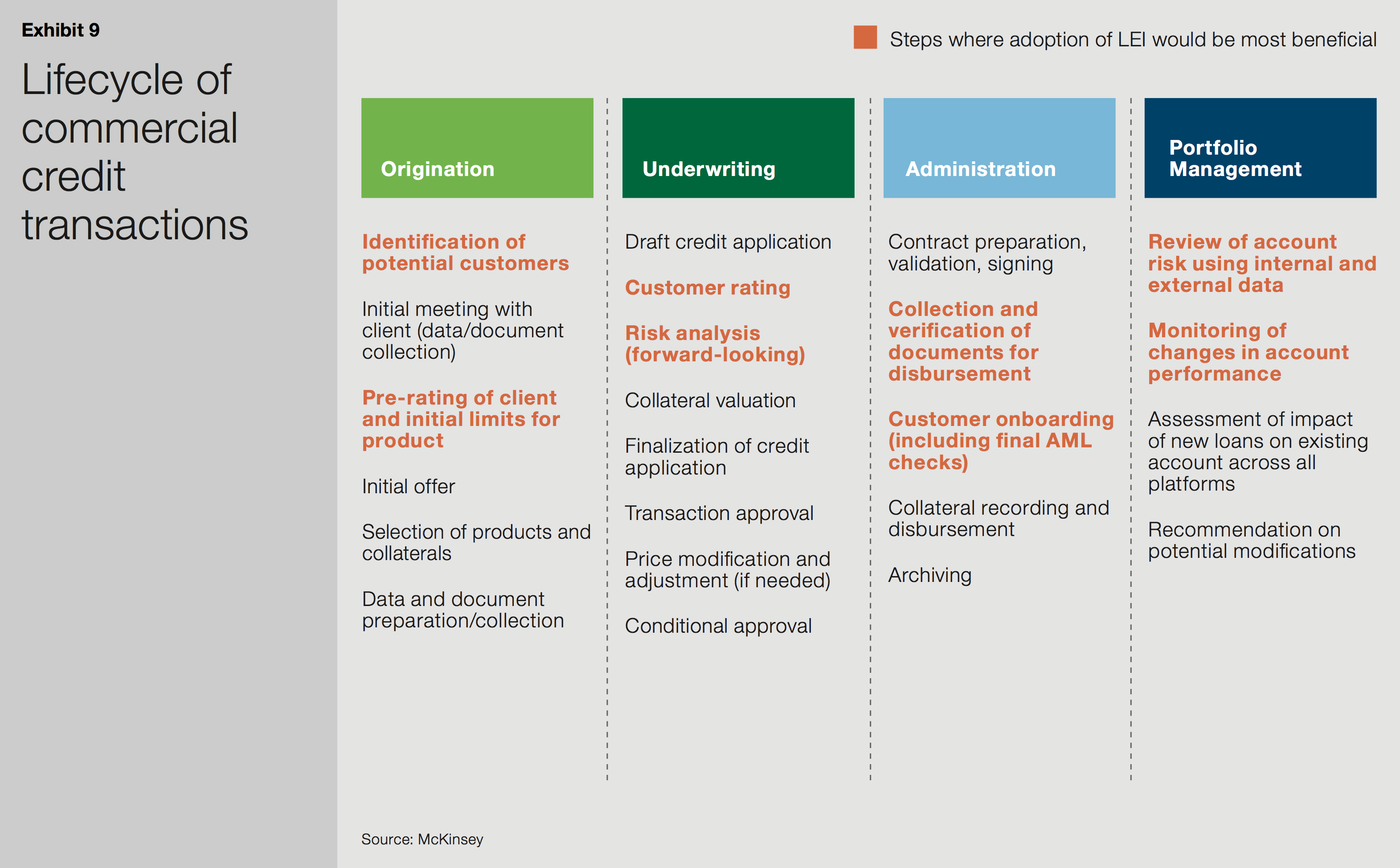

商業融資のライフサイクルの4つの各主要段階(組成、引受、事務管理、ポートフォリオ管理)において、しばしば手作業による極めて時間のかかる業務が必要になります。LEIの採用により、借手となる顧客の本人確認(KYC)がより強固になるとともに効率性が向上し、また情報の追跡可能性が向上します。そのいずれも、金銭面におけるかなりの削減効果が生じます。

グラフ、マッキンゼー・アンド・カンパニーとGLEIFが作成したホワイトペーパー「取引主体識別子: 固有カウンターパーティ識別子の価値」

グラフ、マッキンゼー・アンド・カンパニーとGLEIFが作成したホワイトペーパー「取引主体識別子: 固有カウンターパーティ識別子の価値」

組成:

取引主体の身元、銀行との取引履歴、外部の金融・貸出履歴について正確かつ検証できる情報を持つことは、組成段階において極めて重要です。こうした情報がなければ、適切な商品の提供や精密なリスク評価を行うことはほぼ不可能です。

人的ミスは申込書で発生する割合が高く、多くの取引主体は、名称を完全に入力していなかったり、また過去に使用した名称を変形させて入力することがあります。こうした傾向はとくに、中小企業や大手グループの関連会社の間でよく見受けられます。LEIを利用すれば、こうした重大な情報を標準化させるのに役立ち、手作業による検証プロセスに費やす銀行のミドルオフィスやバックオフィスの時間が大幅に削減されます。

引受と事務管理:

取引主体の履歴を簡単かつ正確に追跡できれば、最終的なリスク分析や与信承認が行われる引受段階ではもっと役立ちます。さらに、取引主体が貸手のシステムにオンボーディングする事務管理段階においては、単一の識別子を利用すれば、必須のマネーロンダリング対策(AML)とコンプライアンス・チェックが強化され、加速化されます。

ポートフォリオ管理:

最後に、融資を実行した後にポートフォリオ管理が始まり、貸手は、社内外のデータを活用して口座リスクをレビューすると同時に、口座のパフォーマンスの変化をモニターします。リスク・プロファイルの最新かつ正確性を確保するために、相当量のデータ照合が必要となります。LEIがあれば、その正確性を確認するためのデータ照合を迅速に処理できます。

商業融資ライフサイクルの4段階すべてにLEIを利用すれば、システム全体で標準化できる新しいデータフィールドが生じるため、処理の自動化とデジタル化が促されます。

これ以外でも、マッキンゼーが作成したホワイトペーパーでは、資本市場、商取引、商業融資の拡大といった3つの利用事例を取り上げていますが、これは決して網羅的なリストではありません。LEIを取引の相手方の身元確認と検証に必要となり、手作業の部分となるプロセスのほぼすべてに導入すれば、効率と信頼性の向上が実現できます。

識別子について、LEIの広範な適用は各業界のサブグループ内のネットワーク効果に大いに依存しており、そのため、LEIの採用だけではなく、様々なセクターの組織における多岐にわたるメリットについてオープンに 検討していくことをお勧めいたします。

ブログにコメントされる場合は、識別用にご自分の氏名をご入力ください。コメントの隣にお名前が表示されます。電子メールアドレスは公開されません。掲示板へアクセスまたは参加されることにより、GLEIFブログポリシーに同意されたものと見なされますので、当ポリシーをよくお読みください。

過去のGLEIFブログ記事をすべて見る >

著者について:

シュテファン・ヴォルフは、2014~2024年にGlobal Legal Entity Identifier Foundation(GLEIF)のCEOを務めました。2024年3月以降は、国際商業会議所(ICC)の産業諮問委員会(IAB)でデジタル貿易基準の調整、採用、取り組みにまつわるグローバルプラットフォーム、デジタル標準イニシアティブを率いました。IABの議長に任命される前は2023年からIABの副議長を務めており、同年、ヴォルフはドイツの国際商業会議所(ICC)の理事にも選出されました。

ヴォルフ氏は、2017年1月から2020年6月まで国際標準化機構金融専門委員会FinTech専門諮問グループ(ISO TC 68 FinTech TAG)の副コンビナーを務めていました。2017年1月、ヴォルフ氏は、One World Identityが選ぶトップリーダー100人のひとりに選ばれました。ヴォルフは、データ処理およびグローバルな実施戦略の確立に関して、豊富な経験を持っています。彼はキャリアを通じて、主要なビジネスや製品開発戦略の発展をリードしてきました。また、彼は1989年にISイノベーティブ・ソフトウェア社を共同設立し、初代専務取締役を務めました。その後、同社の後継企業であるIS.テレデータAG取締役会のスポークスマンに選ばれました。同社はその後、インタラクティブ・データ・コーポレーションに買収され、ヴォルフ氏は最高技術責任者に就任しました。彼はフランクフルト・アム・マインのJ.W.ゲーテ大学で経営学の学位を取得しています。

この記事のタグ:

顧客関係管理, データ管理, データ品質, グローバルLEIインデックス, Global Legal Entity Identifier Foundation (GLEIF), 顧客の本人確認(KYC), LEIのビジネスケース, オープンデータ, リスク管理

{kind=link}

{kind=link}

{kind=link}