{kind=link}

{kind=link}

過去のGLEIFブログ記事をすべて見る >

著者について:

クレア・ロウリーは、Global Legal Entity Identifier Foundation (GLEIF)の事業運営責任者です。GLEIFに勤める前は、米連邦預金保険公社で銀行破綻処理プログラムの改善する技術施策を統率し、サブプライム住宅ローンの調査に貢献していました。CFA®資格保有者で、ノースウェスタン大学で予測分析学の理学修士を取得。

LEIを金融機関の取引主体識別プロセスとクロスボーダー決済テクノロジーに統合するための法的基盤、そしてその結果としてのビジネスケースが、今やしっかりと確立されています。

EUのマネーロンダリング対策/テロ資金供与対策の枠組みに対する画期的な法改正パッケージが最近、EU官報で公表されました。その構成要素は2024年6月と7月に発効され、中核となる導入は2027年7月に予定されています。改革には、取引主体に関する新たな顧客の本人確認(KYC)措置が含まれており、利用可能な場合はLEIの開示が義務付けられます。

AMLパッケージの締結により、欧州連合はクロスボーダー決済にLEIを使用するための実用的な法的基盤を確立しました。具体的には、新しいAML規制では、法人の顧客および実質的所有者の識別と検証の一環としてLEIが参照されます。

さらに、2015年に初めて採用されたEUの資金移動規制(TFR)の2023年の改訂により、利用可能な場合はLEIを含む、送金元と受取人の両方の主要なデータポイントが送金に添付されます。

AML改革パッケージと並行して、EUの即時決済規制(IPR)により、決済サービスプロバイダー(PSP)はLEIを利用して、ユーロでの即時銀行口座振替の受取人を確認できるようになります。

使用事例: 電子請求書のQRコード

EUのAML改革パッケージ、TFR、IPRが組み合わさることで、口座所有者がすでに使用している自動決済テクノロジーにLEIを簡単に統合するための基盤が築かれました。

電子請求書でのQRコード決済の使用は、有用な例です。ここでは、現代の銀行口座の標準的な機能を使用して、受益者(受取人)が送金元(支払人)にLEIを簡単に伝達できます。支払人に配信される電子請求書のQRコードに受取人のLEIが組み込まれると、対応しているPSPにもそれを通知できるようになります。このプロセスでは、資金移動規制と即時決済規制の両方を活用します。これらの規制は、LEIが依頼人と受取人の属性となっていることに加え、新しいIBAN口座名照合要件をサポートするツールとしてLEIが機能していることを示唆しています。

特に、LEIはIBANと口座名の照合を効果的に導入する唯一のソリューションとなっています。名前はアイデンティティの代用としては適切ではありません。LEIは、取引主体を記述する公開データにリンクされたID国際標準であり、マシン間の通信やストレート・スルー・プロセッシングを可能にする正確なコードです。

したがって、送金人/受取人の識別としてLEIを導入すると、新たなレベルの取引主体識別と検証が可能になり、システム全体の詐欺防止能力が劇的に向上するとともに、マネーロンダリングやテロ資金供与と戦うために必要な可視性とトレーサビリティが得られます。

GLEIF APIによる簡素化された統合

金融機関にとって、バックエンドシステムを調整することは決して簡単なことではありません。ただし、これらの目的のために、GLEIFのアプリケーションプログラミングインターフェイス(API)、あるいはGLEIFベンダーおよびサービスプロバイダーリレーションシップ グループに参加しているサービスプロバイダーを利用することで、LEIを法人の口座に簡単に帰属させることができます。

GLEIFのAPIにより、開発者はフィルターを含む完全なLEIデータ検索エンジン機能にアクセスできます。また、LEIレコードデータの全文検索と単一フィールド検索のほか、関係性データと、名前や住所などのその他の重要なデータフィールドの照合の両方に基づいてLEIレコードを取得する機能も利用できます。

LEI参照データが古くなっていると判断された場合や、さらに調査が必要な場合には、「LEIへのチャレンジ」機能も利用できます。

GLEIF APIを使用すると、金融機関やERPサービスプロバイダーは、対応するLEIレコードから顧客データを自動的に事前入力することで、貴重な高効率を実現できます。すべてのLEI保有顧客にタグが付けられると、顧客のLEIレコードに加えられた変更について通知するアラートを設定できるようになります。通知された変更には、より詳細な調査が必要になる場合があります。

検証エージェントの台頭

取引主体の識別と検証に携わる金融機関やその他の監督機関では、コストとプロセスの効率化、および強化された顧客のライフサイクル体験の提供を目的として、グローバルLEIシステムにおいて検証エージェントの役割を担うケースが増えています。

現在、世界中に15を超える検証エージェントが存在し、そのネットワークはアフリカ、オーストラリア、中国、ヨーロッパ、インド、中東、北米に広がっています。各エージェントは、標準的な顧客オンボーディングプロセスを活用して、認定済みのLEI発行者と協力し、顧客のLEIを取得および維持することができます。

EUのAML立法パッケージの出現は、さらなる行動を促すものです。

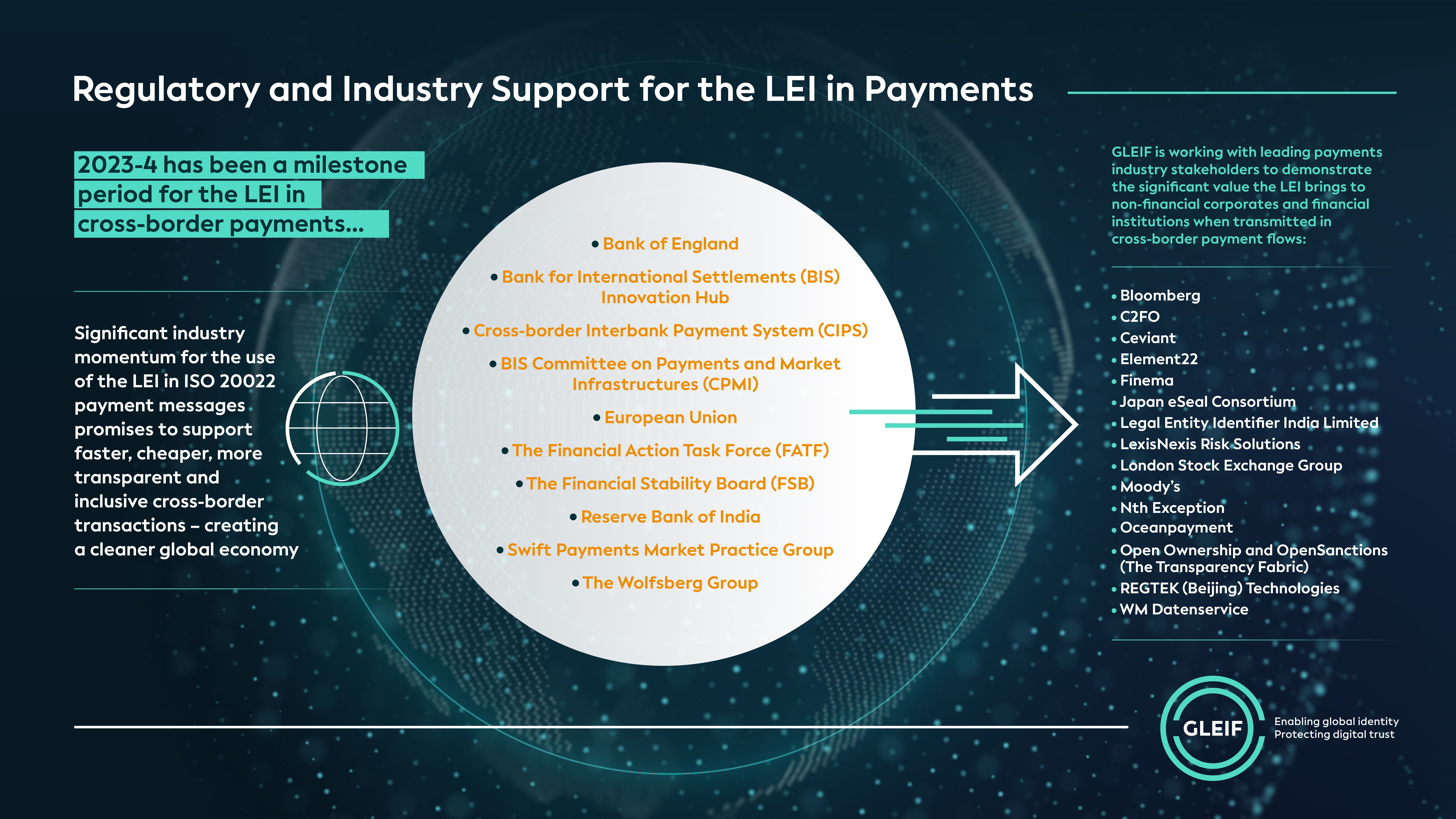

2023~2024年は、クロスボーダー決済におけるLEIにとっての画期的な期間となっており、金融安定理事会、金融活動作業部会、BIS-CPMI、イングランド銀行、SWIFTのPayments Market Practice Group、Wolfsberg Group、ロンドン証券取引所などの主要な金融関係者グループによって、ISO 20022決済メッセージにLEIを含めることへの支持が表明されています。

自主的な採用と、決済およびアイデンティティ関連の規制の急速な進化によって、LEIの有用性が資本市場におけるコンプライアンスを超えて拡大し続けるにつれ、グローバルLEIシステムとのより深い関わりを可能にする金融機関の価値が急上昇しています。実際、世界中の企業識別ユースケースでLEIが広く利用されるほど、世界の規制当局、金融機関、法を遵守する取引主体などの決済エコシステムのすべての参加者にもたらされる価値は高まります。最終的には、これによって金融システムの進歩が加速され、越境取引がより迅速、安価、透明、包括的になり、結果として世界経済がよりクリーンになっていきます。

決済業界をさらに支援するためのvLEIの導入

LEIの基本的な利点に加えて、検証可能なLEI(vLEI)の登場により、決済業界のセキュリティと効率性がさらに強化されます。たとえば、vLEIを使用すると、顧客とサプライヤー間の検証可能なデジタル請求書署名が容易になり、請求詐欺が大幅に削減されます。

vLEI署名をデジタル請求書に追加することで、請求書の真正性を検証し、それが正当な取引主体によって発行されていることを確認できます。これは、詐欺師が請求書決済の詳細を傍受して変更する請求書リダイレクト詐欺などの一般的な詐欺行為を防止するのに特に役立ちます。これは、vLEIが取引プロセスの信頼性と透明性をさらに向上させる一例にすぎませんが、これによって決済エコシステムの整合性は強化されます。

ブログにコメントされる場合は、識別用にご自分の氏名をご入力ください。コメントの隣にお名前が表示されます。電子メールアドレスは公開されません。掲示板へアクセスまたは参加されることにより、GLEIFブログポリシーに同意されたものと見なされますので、当ポリシーをよくお読みください。

クレア・ロウリーは、Global Legal Entity Identifier Foundation (GLEIF)の事業運営責任者です。GLEIFに勤める前は、米連邦預金保険公社で銀行破綻処理プログラムの改善する技術施策を統率し、サブプライム住宅ローンの調査に貢献していました。CFA®資格保有者で、ノースウェスタン大学で予測分析学の理学修士を取得。