Diciassettesima uscita della serie di blog LEI Lightbulb - Il valore dei codici LEI nei pagamenti transfrontalieri: migliorare la convalida dei titolari da conto a conto (A2A)

In questo blog, Clare Rowley, Head of Business Operations della GLEIF, illustra come il settore dei pagamenti può trarre valore dai codici LEI nei pagamenti transfrontalieri esplorando il mondo della convalida dei titolari da conto a conto (A2A).

Autore: Clare Rowley

Data: 2024-05-22

Visualizzazioni:

La necessità di armonizzare i servizi fiduciari transfrontalieri continua a crescere con l'aumento del volume degli scambi commerciali e degli affari che avvengono attraverso le piattaforme digitali in tutto il mondo. In questo sforzo, il codice LEI può svolgere un ruolo determinante fondamentale.

Il Consiglio per la stabilità finanziaria (FSB, Financial Stability Board) ha già approvato i codici LEI per sostenere gli obiettivi della sua tabella di marcia accolta dal G20 per migliorare i pagamenti transfrontalieri. Per illustrare il valore del codice LEI quando viene trasmesso nei flussi di pagamento transfrontalieri, la GLEIF ha collaborato con le principali parti interessate del settore dei pagamenti per studiare una serie di casi d'uso principali, tra cui la riconciliazione delle fatture aziendali, il processo KYC, l'onboarding dei clienti, la convalida dei titolari A2A e l'efficienza dello screening di sanzioni e liste nere e grigie.

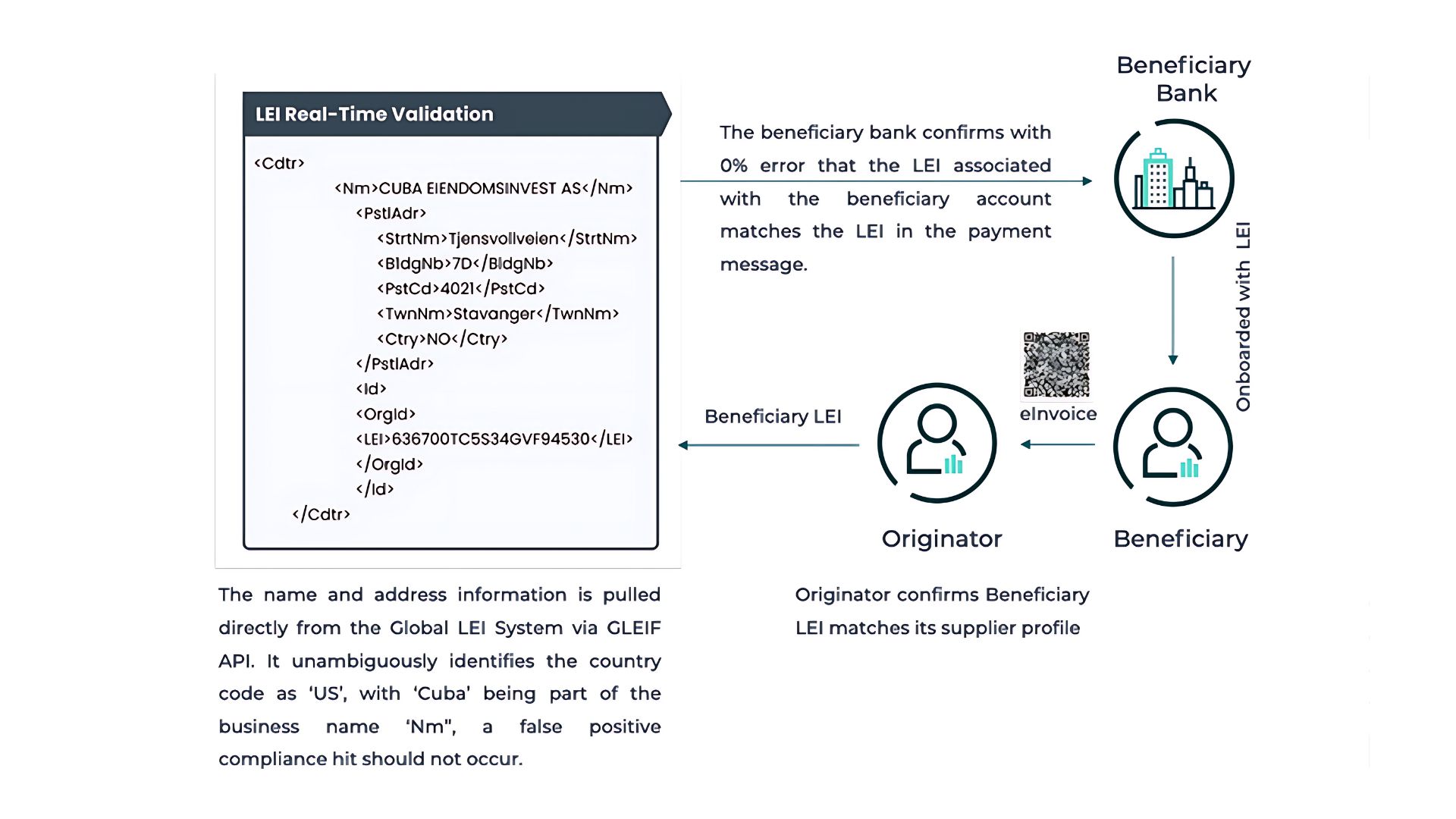

Che cos'è la convalida dei titolari A2A e perché è importante?

La convalida dei titolari A2A garantisce che un conto bancario appartenga alla persona giuridica che dichiara di possederlo, consentendo alle organizzazioni di verificare le controparti ed effettuare i pagamenti.

Un esempio pratico della convalida A2A in azione è il servizio di conferma del beneficiario di Pay.UK. Lanciato nel 2020, si tratta di un servizio di controllo del nome del conto specifico per i pagamenti nazionali nel Regno Unito che aiuta a ridurre il tasso di pagamenti erroneamente indirizzati e a garantire che i pagamenti vengano inviati e riscossi dal titolare del conto indicato.

Comprendere la sfida chiave A2A a livello transfrontaliero

Nonostante alcuni successi comprovati a livello nazionale, fornire servizi di convalida dei conti transfrontalieri su base regionale o globale presenterà sfide significative a causa delle diverse possibili implementazioni dei dati strutturati ISO 20022 a livello nazionale, delle diverse lingue e set di caratteri, nonché di identificatori di attività commerciali locali.

Tradizionalmente, nomi e indirizzi vengono utilizzati come proxy dell'identità nei pagamenti, con conseguenti tassi di corrispondenza bassi e l'onere degli interventi manuali associati necessari per indagare su eventuali discrepanze nei dettagli del conto rivolgendosi alle aziende che eseguono i pagamenti. Di conseguenza, le aziende cercano di portare avanti il proprio lavoro reale spendono risorse preziose per rincorrere i fornitori e destreggiarsi tra le specificità e le complessità di lingue e indirizzi locali.

In che modo il codice LEI può migliorare la convalida A2A?

Un unico identificatore digitale globale per i beneficiari delle persone giuridiche al di là dei confini, giurisdizioni legali e schemi di pagamento consentirà lo sviluppo di efficaci protocolli di conferma transfrontaliera dei beneficiari. Fortunatamente, il LEI può svolgere questo ruolo.

Il Sistema globale LEI è l'unico sistema di identificazione della persona giuridica aperto e standardizzato che è già stato ampiamente approvato e imposto dalle autorità di regolamentazione finanziaria. L'ampio supporto del settore deriva dal fatto che quando il LEI viene aggiunto come attributo dei dati nei messaggi di pagamento, qualsiasi persona giuridica ordinante o beneficiaria può essere identificata in modo preciso, istantaneo e automatico al di là dei confini e delle giurisdizioni.

In Europa la regolamentazione dei pagamenti istantanei riconosce già il LEI come strumento per facilitare la corrispondenza tra numero di conto bancario internazionale (IBAN) e nome del conto. A livello sovranazionale, la consultazione aperta sulla Raccomandazione 16 del GAFI suggerisce che gli istituti finanziari beneficiari dovrebbero verificare che le informazioni sul beneficiario contenute nel messaggio di pagamento siano in linea con le informazioni in loro possesso. Sebbene la consultazione della Raccomandazione 16 non faccia direttamente riferimento al LEI nella conferma della lingua del beneficiario, fa riferimento al LEI come attributo per gli ordinanti nei beneficiari, favorendo l'uso del LEI nella conferma del beneficiario.

Il LEI contiene i dati strutturati del nome legale dell'entità (nella lingua locale), del nome tradotto o traslitterato e dell'indirizzo. Queste informazioni possono quindi essere estratte direttamente dall'Indice globale dei codici LEI tramite chiamate API GLEIF, semplificando per le banche l'abbinamento tra le informazioni del beneficiario sul messaggio di pagamento e il profilo del beneficiario. Inoltre, tutti i principali fornitori di dati di servizi finanziari hanno il LEI completamente incorporato nei propri prodotti di dati, consentendo così agli istituti finanziari di accedere ai dati LEI attraverso rapporti commerciali esistenti. Di conseguenza, gli errori causati da nomi o indirizzi di beneficiari errati/incompleti possono essere ridotti in modo significativo.

Ad esempio, le aziende sono spesso bersaglio di pagamenti fraudolenti e devono implementare sistemi per ridurne l'impatto. Se il LEI viene utilizzato tra le aziende al momento della firma di un contratto commerciale o di una fattura, l'entità di origine potrebbe facilmente aggiungere il LEI dell'entità beneficiaria ai messaggi di pagamento. La banca beneficiaria potrebbe quindi convalidare il LEI del beneficiario sul messaggio di pagamento rispetto a quello in archivio. Ciò garantisce che eventuali informazioni di pagamento fraudolente con nome del beneficiario o numero di conto simili possano essere facilmente rilevate prima che il pagamento venga accreditato.

La convalida e l'aggiornamento delle informazioni LEI, tuttavia, sono fondamentali per garantire la conformità ai requisiti normativi e per mitigare il rischio di frode. Soluzioni come Nucleus, della società di consulenza specializzata in pagamenti Nth Exception, offrono funzionalità consolidate per affrontare problematiche di questo tipo. Automatizzando i processi di convalida dei codici LEI, Nucleus aiuta gli istituti finanziari a mantenere informazioni accurate sulle entità, con un impatto positivo sulla gestione dei rischi nei pagamenti A2A:

Il futuro del codice LEI nei flussi di pagamento transfrontalieri

La semplificazione e lo snellimento della convalida A2A è una chiara dimostrazione di come i vantaggi del LEI vengono sfruttati per migliorare i flussi di pagamento transfrontalieri. Incorporare il LEI nella messaggistica di convalida del conto transnazionale può aumentare i tassi di corrispondenza, diminuire le risposte di convalida e limitare la necessità di interventi manuali. In definitiva, ciò contribuirà a ridurre i pagamenti indirizzati erroneamente e a migliorare la prevenzione, l'individuazione e il monitoraggio delle frodi.

Più in generale, vi è un crescente riconoscimento da parte del settore del ruolo fondamentale che il LEI può svolgere nel rendere le transazioni di pagamento transfrontaliere più veloci, più economiche, più trasparenti e più inclusive, garantendone al contempo la sicurezza, in vista della tabella di marcia del G20.

Una solida implementazione del LEI nei sistemi di pagamento nazionali è un importante trampolino di lancio verso lo sblocco di tutte le potenzialità del LEI per i pagamenti transfrontalieri attraverso un utilizzo consolidato ed efficace. Ciò è supportato dai sistemi bancari e dai database locali che richiedono i codici LEI per i loro attuali clienti aziendali. L'India è un Paese che sta dando l'esempio in questo senso: la Reserve Bank of India (RBI) e le banche regolamentate sottolineano l'importanza della registrazione del LEI convalidato rispetto ai propri clienti commerciali per consentire una verifica più precisa.

Promuovere l'adozione dei codici LEI a livello globale

Come sottolineato dal consorzio bancario indiano che ha partecipato a un progetto pilota sull'utilità del LEI per la convalida A2A, l'implementazione di un unico standard di identificazione globale richiede un ampio coinvolgimento del settore in tutti gli ecosistemi dei pagamenti. In pratica, la richiesta di un cambiamento così ampio è guidato da obblighi normativi. Si tratta di un'occasione d'oro per le infrastrutture di mercato di tutto il mondo che desiderano implementare un efficace sistema di conferma a livello transfrontaliero del beneficiario, tramite l'inclusione del codice LEI nei messaggi di pagamento ISO 20022, come descritto dal Committee on Payments and Market Infrastructures (CPMI) della Banca dei regolamenti internazionali e il gruppo Wolfsberg.

Anche altri partecipanti all'ecosistema dei pagamenti possono facilitare questa implementazione:

Aziende: al momento della firma di un contratto commerciale deve essere richiesto il LEI della controparte per un'identificazione corretta dell'organizzazione con cui si hanno rapporti commerciali. Questo LEI dovrebbe essere incorporato nel sistema ERP aziendale e nei protocolli di fatturazione con il partner commerciale.

Istituti finanziari: verificare che a tutti i clienti aziendali venga applicato il tag con il LEI nel momento dell'inserimento nel sistema.

Grazie a una maggiore fiducia e trasparenza oltre i confini e le giurisdizioni è possibile anche affrontare sfide che vanno oltre i “semplici” pagamenti, come rafforzare la lotta contro la criminalità finanziaria globale, semplificare catene di approvvigionamento complesse e poco chiare, nonché sostenere la digitalizzazione del commercio globale.

Per commentare un articolo del blog, indicate il vostro nome e cognome. Il nome e il cognome verranno visualizzati accanto al commento. Gli indirizzi e-mail non verranno pubblicati. Effettuando l’accesso o contribuendo al forum di discussione, l’utente accetta i termini della Politica in materia di blog della GLEIF. Si invita pertanto l’utente a leggere tale politica con attenzione.

Clare Rowley è Head of Business Operations presso la Global Legal Entity Identifier Foundation (GLEIF). Prima di approdare alla GLEIF, ha lavorato presso la Federal Deposit Insurance Corporation statunitense dove ha diretto progetti tecnologici volti a migliorare i programmi di risoluzione delle crisi bancarie e ha contribuito alla ricerca sui mutui subprime. Clare Rowley ha la qualifica CFA® e ha conseguito un Master of Science in Analisi predittiva presso la Northwestern University.

{kind=link}

{kind=link}