La domanda da 4 miliardi di dollari: in che modo le banche possono sfruttare appieno i benefici dell'Identificativo della persona giuridica (LEI)?

Il settore bancario ha la possibilità di risparmiare miliardi di dollari l'anno adottando i codici LEI in maniera più diffusa e trasversale. Da dove possono cominciare gli istituti finanziari?

Autore: Stephan Wolf

Data: 2020-02-03

Visualizzazioni:

Tra i tanti settori che fanno affidamento sull'identificazione e la verifica della controparte, la GLEIF ha individuato quello bancario come una delle principali aree globali in cui una maggiore adozione dell'Identificativo della persona giuridica (LEI) potrebbe creare benefici consistenti e quantificabili nel breve-medio termine.

Per visualizzare i risultati di un recente rapporto congiunto della GLEIF e di McKinsey, scaricare il nostro eBooko un'infografica che riassume i risultati qui.

Una delle massime priorità della GLEIF nel 2020 sarà favorire l'adozione volontaria del codice LEI per utilizzi bancari – in aggiunta alle comunicazioni obbligatorie – in modo da realizzare appieno benefici considerevoli su scala globale.

In che modo le banche possono mitigare i problemi legati al ciclo di vita dei clienti e al tempo stesso risparmiare miliardi di dollari?

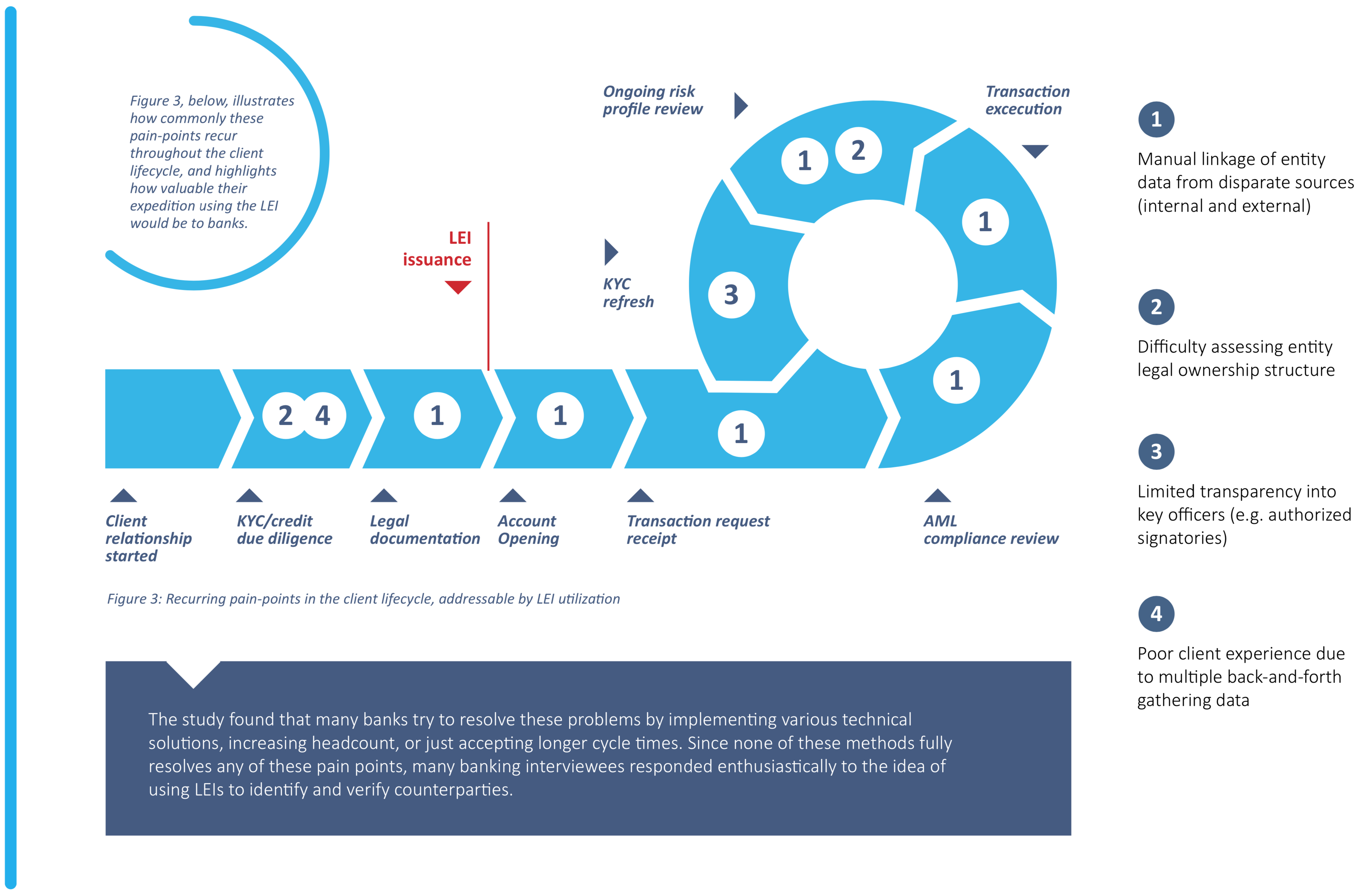

La gestione del ciclo di vita del cliente (CLM) è un caso tipico in cui i LEI aiutano a risolvere problemi specifici e a semplificare enormemente il processo di identificazione della persona giuridica nelle diverse fasi del ciclo di vita – onboarding, negoziazione, comunicazioni di compliance e monitoraggio dei rischi – contribuendo al contempo a migliorare un aspetto essenziale: l'esperienza del cliente.

I LEI sono già utilizzati per snellire i processi know-your-customer (KYC) nei mercati dei capitali globali: è in questa area che le banche possono cominciare a utilizzare i codici LEI. Da un recente rapporto congiunto della GLEIF e di McKinsey è emerso che un maggiore utilizzo dei codici LEI nel settore bancario globale potrebbe consentire agli operatori di risparmiare ogni anno USD 2-4 miliardi* di soli costi associati al processo di onboarding dei clienti. Con una spesa complessiva dell'intero settore in questo segmento stimata in USD 40 miliardi l'anno, gli incrementi di produttività ottenuti grazie all'utilizzo dei LEI potrebbero far ridurre i costi annuali del 5-10% su base intersettoriale.

Lo studio ha individuato quattro punti deboli che caratterizzano la maggior parte delle banche in relazione all'identificazione e alla verifica del cliente: il collegamento manuale tra i dati della persona giuridica attingendo da svariate fonti interne ed esterne; le difficoltà legate all'analisi dell'assetto proprietario delle persone giuridiche; la scarsa trasparenza riguardo ai massimi dirigenti delle persone giuridiche, ad esempio i firmatari autorizzati; e l'esperienza cliente insoddisfacente a causa dei molteplici passi da compiere per raccogliere dati e documenti dei clienti. Un maggiore utilizzo dei codici LEI sin dall'inizio del processo di onboarding consentirebbe alle banche di affrontare queste sfide nel migliore dei modi.

Quali sono gli altri benefici che i codici LEI potrebbero apportare alla gestione del ciclo di vita del cliente nel settore bancario?

La ricerca della GLEIF e di McKinsey illustra anche il modo in cui i codici LEI possono semplificare il processo di identificazione della persona giuridica nell'era digitale e liberare valore in misura molto più quantificabile per le banche nel breve-medio termine.

Oltre ad aumentare l'efficienza e abbattere i costi, l'utilizzo diffuso dei codici LEI può generare ulteriori benefici in termini di ricavi, ad esempio accorciando di 3-7 giorni il tempo di generazione dei ricavi, migliorando la fidelizzazione dei clienti e offrendo loro una migliore esperienza, grazie allo snellimento dei processi. Inoltre, i codici LEI possono contribuire a mitigare il rischio di compliance e il rischio di credito, in quanto offrono alle banche una visione più olistica dei clienti basata su fonti di dati interne ed esterne.

Vantaggi per tutti

A fronte di benefici così importanti, le banche non dovrebbero tardare a fare pieno ricorso ai codici LEI nei processi di gestione del ciclo di vita del cliente, non solo nei mercati dei capitali ma in tutte le aree di attività bancaria quali, ad esempio, il finanziamento commerciale, il corporate banking e i pagamenti. L'adozione nei mercati dei capitali dettata dalle esigenze di compliance indica che le banche hanno già familiarità con il LEI. L'estensione volontaria dell'utilizzo del LEI ad altre aree dell'attività bancaria è la nuova frontiera dell'orientamento al progresso e non può che apportare vantaggi reciproci sia per le banche che per i clienti.

In che modo le banche possono collaborare con la GLEIF per realizzare il valore insito nell'adozione dei codici LEI?

Il passo successivo per la GLEIF consiste nel valutare la fattibilità dei cambiamenti proposti dal rapporto McKinsey, compresa un'evoluzione del Sistema globale di identificativi per persone giuridiche. Inoltre, la GLEIF studierà una serie di azioni che può intraprendere per incoraggiare le banche ad adottare volontariamente i codici LEI su base più ampia, ad esempio migliorando la value proposition del LEI rendendolo un connettore di dati che mette in collegamento tra loro le fonti di dati più utilizzate.

Per assicurarsi che la futura evoluzione del Sistema globale di identificativi per persone giuridiche sia interamente guidata dalle esigenze del sistema bancario e ad esse allineata, la GLEIF intende valutare le proposte contenute nel rapporto coinvolgendo al massimo la comunità bancaria globale.

Il Gruppo per le relazioni della GLEIF con i GIFI agevola la comunicazione tra la GLEIF, le banche, gli istituti finanziari e altri importanti stakeholder LEI, consentendo ai membri di esprimere le proprie opinioni sui servizi LEI e alla GLEIF di comprendere le esigenze degli utenti di dati LEI.

Mentre la GLEIF valuta la fattibilità delle proposte contenute nel rapporto, è importante interagire direttamente con le banche per comprendere appieno i bisogni del settore e capire in che modo i servizi della GLEIF e il Sistema globale di identificativi per persone giuridiche possano offrire il massimo sostegno. Saremo lieti di interagire con le banche e altri istituti finanziari a questo riguardo e invitiamo tutti coloro che volessero saperne di più ad aderire al Gruppo per le relazioni della GLEIF con i GIFI per ottenere una visione più approfondita e assicurarsi di avere voce in capitolo nel forgiare insieme il futuro del Sistema globale di identificativi per persone giuridiche.

Siamo convinti che un utilizzo più ampio del LEI possa apportare benefici di vasta portata per il settore bancario e al momento la nostra priorità è promuovere l'adozione volontaria del LEI per utilizzi bancari, in aggiunta alle comunicazioni obbligatorie, con l'obiettivo di realizzare appieno tutti i potenziali vantaggi.

Per ulteriori informazioni sull'adesione al Gruppo per le relazioni della GLEIF con i GIFI, si prega di inviare una e-mail a info@gleif.org

* Fonte: McKinsey Cost per Trade Survey, rapporto Thomson Reuters "KYC Compliance: The Rising Challenge for Financial Institutions", interviste con esperti e voce del cliente GLEIS 2.0. McKinsey ha condotto uno studio voce del cliente in cui ha intervistato oltre 70 stakeholder tra cui operatori di mercato in oltre cinque settori, richiedenti e utenti dei LEI, Unità operative locali, autorità di regolamentazione e potenziali partner del Sistema globale LEI.

Calcolo: incremento di produttività degli Equivalenti a tempo pieno (FTE) (dal 10% al 15% [~2-4 ore] di ~25 ore per ogni caso di onboarding) moltiplicato per la percentuale dei costi totali di onboarding attribuibili agli FTE (~57%) ulteriormente moltiplicato per la spesa complessiva del settore per il processo di onboarding dei clienti (USD 40 miliardi l'anno). La produttività degli FTE si basa sulle interviste con esperti e "voce del cliente" e comprende sia la riduzione stimata che le ore FTE per ogni caso di onboarding. La percentuale dei costi complessivi di onboarding dei clienti attribuibile agli FTE si basa sul costo medio degli FTE nella funzione di onboarding dei clienti di 10 banche di primaria importanza (McKinsey Cost Per Trade Survey) diviso per il costo complessivo dell'onboarding dei clienti (Associazione europea delle tesorerie aziendali). Spesa complessiva del settore per l'onboarding dei clienti in base al rapporto Thomson Reuters: KYC Compliance: The Rising Challenge for Financial Institutions.

Per commentare un articolo del blog, indicate il vostro nome e cognome. Il nome e il cognome verranno visualizzati accanto al commento. Gli indirizzi e-mail non verranno pubblicati. Effettuando l’accesso o contribuendo al forum di discussione, l’utente accetta i termini della Politica in materia di blog della GLEIF. Si invita pertanto l’utente a leggere tale politica con attenzione.

Stephan Wolf è stato Amministratore delegato della Global Legal Entity Identifier Foundation (GLEIF) dal 2014 al 2024. Da marzo 2024 ha guidato il Consiglio consultivo di settore (IAB) a sostegno dell'iniziativa sugli standard digitali, la piattaforma globale per l'allineamento, l'adozione e la partecipazione agli standard commerciali digitali, della Camera di commercio internazionale (ICC). Prima di essere nominato Presidente, ha ricoperto la carica di vicepresidente dello IAB dal 2023. Nello stesso anno è stato eletto nel consiglio di amministrazione della Camera di commercio internazionale (ICC) della Germania.

Tra gennaio 2017 e giugno 2020, Stephan Wolf è stato co-organizzatore del nuovo Gruppo di consulenza tecnica FinTech del Comitato tecnico 68 dell'Organizzazione internazionale per la normazione (ISO TC 68 FinTech TAG). A gennaio 2017 Wolf è stato nominato come uno dei “Top 100 Leaders in Identity” di One World Identity. Ha maturato una solida esperienza nella definizione di operazioni sui dati e strategie globali di implementazione. Nel corso della sua carriera, ha diretto strategie chiave per lo sviluppo di prodotti e attività. Stephan Wolf è stato cofondatore di IS Innovative Software GmbH, società costituita nel 1989, per la quale inizialmente ha ricoperto il ruolo di amministratore delegato. In seguito, è stato nominato portavoce del consiglio esecutivo di IS Teledata AG, società che è succeduta alla precedente. Dopo l’acquisizione da parte di Interactive Data Corporation, ha rivestito la carica di CTO. Ha conseguito una laurea in Amministrazione d'impresa presso l'Università J. W. Goethe, Francoforte sul Meno.

{kind=link}

{kind=link}

{kind=link}