Onboarding di organizzazioni clienti: effetto della complessità dei processi sul settore bancario

Misure che le imprese di servizi finanziari possono predisporre per accelerare i processi KYC e snellire le proprie modalità operative adottando un codice LEI per ciascuna organizzazione cliente

Autore: Stephan Wolf

Data: 2018-06-12

Visualizzazioni:

A maggio 2018, la Global Legal Entity Identifier Foundation (GLEIF) ha pubblicato un rapporto intitolato: ‘Un nuovo futuro per l’identificazione delle persone giuridiche’ (A New Future for Legal Entity Identification) che descrive i risultati della ricerca condotta recentemente dalla GLEIF, in collaborazione con Loudhouse, un'agenzia di ricerche, sulle difficoltà legate all'identificazione delle persone giuridiche nel settore dei servizi finanziari. Il rapporto dimostra anche come, sostituendo la prassi delle informazioni disgiunte con un approccio accettato a livello mondiale, basato su un’ampia adozione dell'Identificativo della persona giuridica (LEI), si semplificherebbero le transazioni commerciali e si creerebbe un valore tangibile per le imprese di servizi finanziari.

Abbiamo riassunto i principali risultati della ricerca, nell’ambito della quale sono stati intervistati oltre 100 rappresentanti di vendita senior nel settore bancario di Regno Unito, Stati Uniti e Germania, in un blog precedente pubblicato il 9 maggio 2018: ‘La GLEIF ha rilevato che oltre la metà del personale di vendita del settore bancario trascorre il 27% della propria settimana lavorativa dedicandosi all’onboarding di nuove organizzazioni clienti’ (cfr. ‘link correlati’ riportati di seguito).

Questo blog identifica le trappole dell'onboarding di clienti identificate nella ricerca e spiega in che modo i servizi finanziari possano risparmiare tempo, ottenere maggiore trasparenza e snellire le proprie modalità operative tramite l’adozione di un LEI per ciascuna organizzazione cliente.

Il rapporto ‘Un nuovo futuro per l’identificazione delle persone giuridiche’ e un documento separato che illustra i risultati della ricerca possono essere scaricati dal sito web della GLEIF (cfr. ‘link correlati’ riportati di seguito).

Le trappole dell’onboarding

La ricerca della GLEIF sulle difficoltà dell'identificazione delle persone giuridiche nei servizi finanziari, compresa l’attività di due diligence know-your-customer (KYC), ha rivelato che il processo usato fino a ora per l'onboarding di nuove persone giuridiche è caratterizzato da inefficienze in molte imprese del settore bancario. La ricerca ha dimostrato che il 50% delle istituzioni finanziarie usa, in media, quattro identificativi per facilitare l’identificazione di organizzazioni clienti.

In termini concreti, cosa significa questo dato per il personale di vendita senior, qual è l’impatto sull’attività generale e quali misure possono essere adottate per migliorare la situazione?

Principali difficoltà delle organizzazioni clienti

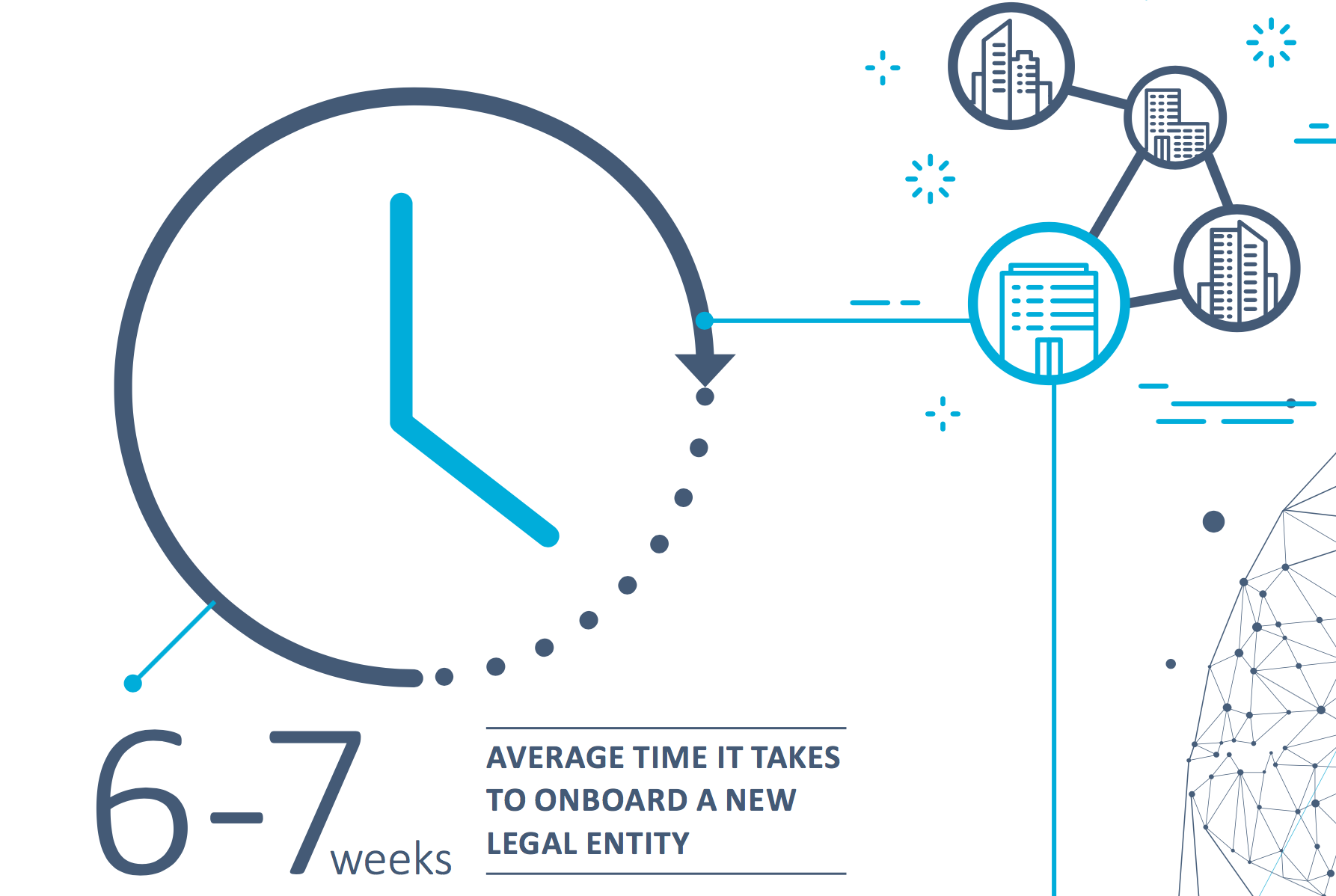

Esiste ampio consenso sul tipo di problematiche che le aziende si trovano ad affrontare in rapporto alla qualità degli identificativi in uso: sono sempre le stesse tematiche che affiorano in termini di affidabilità, contraddizione e tempistiche. Il 49% degli intervistati afferma che un notevole carico di lavoro deriva dalle attività di middle office e back office correlate al processo di onboarding. In più, il 57% dei rappresentanti di vendita senior dichiara di trascorrere più di 1,5 giorni alla settimana svolgendo compiti legati all’onboarding. Di conseguenza, servono mediamente sei settimane per l’inserimento di una nuova persona giuridica (sette settimane, se vengono utilizzati più di quattro identificativi). Tuttavia, gli intervistati non hanno le idee chiare sulle attività che richiedono maggior tempo. Alcuni ritengono che la maggior parte del tempo venga dedicata all’attività di due diligence KYC (18%) mentre per altri sono invece la gestione della documentazione (16%) o l’identificazione della persona giuridica (15%) a consumare il loro tempo.

La mancanza di trasparenza e visibilità influenza la gestione dei rischi

Tali fattori stanno avendo un impatto notevole sull’attività generale. Tra i problemi legati alla presenza di più identificativi vi sono: incongruenza delle informazioni, complessità dei processi, dispendio di risorse ed evidente mancanza di trasparenza. Il 46% degli intervistati riconosce che la mancanza di trasparenza nell’identificazione e comunicazione della struttura aziendale non lascia ben sperare in termini di conformità ai regolamenti nell’ambito delle istituzioni finanziarie. In acque torbide diventa difficile valutare adeguatamente i rischi. In altre parole, falsando le prospettive non si può decidere su onboarding e transazioni con sicurezza, visibilità o controllo. In ultima analisi, ciò significa che sia le singole imprese che l’intero settore sono maggiormente suscettibili di frodi e abusi di mercato.

La lunghezza e la complessità del processo di onboarding influenzano le prospettive commerciali

Oltre al dispendio di tempo e agli ostacoli alla trasparenza, esiste una problematica ancora più grande da prendere in considerazione. La ricerca ha dimostrato che le organizzazioni clienti non sono sempre sensibili ai requisiti richiesti alle imprese di servizi finanziari dalle normative di compliance. Metà degli intervistati (50%) concorda sul fatto che stia diventando sempre più difficile rispettare le regolamentazioni KYC. Le problematiche maggiori che sono state identificate comprendono: il rischio di perdita di affari dovuto alla durata/complessità del processo di onboarding (39%), le preoccupazioni del cliente in termini di sicurezza inerenti all’accessibilità e visibilità dei propri documenti (38%) e le continue modifiche delle regolamentazioni KYC (37%).

Per mancanza di sensibilità s’intende che le organizzazioni clienti sono disposte a trasferire la propria attività altrove se hanno l’impressione che il processo di onboarding richieda troppo tempo. La perdita dell’affare viene descritta come una conseguenza reale del processo, per l’incapacità di raccogliere informazioni adeguate o semplicemente per mancanza di pazienza da parte della nuova persona giuridica. Gli intervistati ritengono che il 15% dell’attività sia a rischio come conseguenza della perdita di pazienza da parte del cliente indotta dalla procedura e che il 14% vada persa perché l’identità del cliente non può essere verificata. L’ironia del caso vuole, naturalmente, che la persona giuridica possa non trovare maggiore rapidità trasferendo la propria attività altrove. La ricerca dimostra infatti che la maggior parte delle istituzioni finanziarie utilizza non meno di quattro identificativi per l’onboarding di nuove persone giuridiche e incontra quindi lo stesso tipo di inefficienze.

In che modo i codici LEI possono favorire il miglioramento del processo

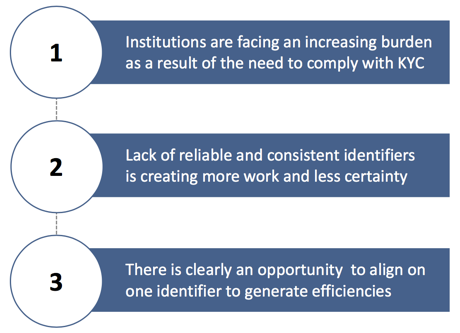

Quali misure possono quindi essere adottate per migliorare il processo, ovvero ridurre il tempo impiegato, aumentare la trasparenza e, in ultima analisi, ridurre la perdita di affari? Il fatto che il 52% degli intervistati ritenga che il tempo dedicato all'onboarding aumenterà nei prossimi 12 mesi significa che esiste un'evidente opportunità di allinearsi a un unico identificativo globale per generare maggiore efficienza.

Le banche operano in più giurisdizioni e necessitano pertanto di uno standard globale. I codici LEI offrono alle imprese un approccio univoco e standardizzato alla verifica della persona giuridica.

Le imprese di servizi finanziari possono ottenere una maggiore trasparenza e snellire le proprie modalità operative tramite l’adozione di un LEI per ciascuna organizzazione cliente. L'introduzione dei codici LEI potrebbe anche aumentare la stabilità dei mercati finanziari internazionali e favorire una migliore qualità e una maggiore accuratezza dei dati finanziari nel loro complesso. Le imprese potrebbero anche trarre beneficio da vantaggi individuali quali, ad esempio, maggiore rapidità dell'onboarding, minore incongruenza, minor rischio di perdite commerciali e maggiore efficienza nell'uso di preziose risorse.

La sostituzione di informazioni disgiunte con un approccio accettato a livello mondiale, basato su un’ampia adozione dei codici LEI, si tradurrebbe in una semplificazione delle transazioni commerciali e in un valore tangibile per le imprese di servizi finanziari.

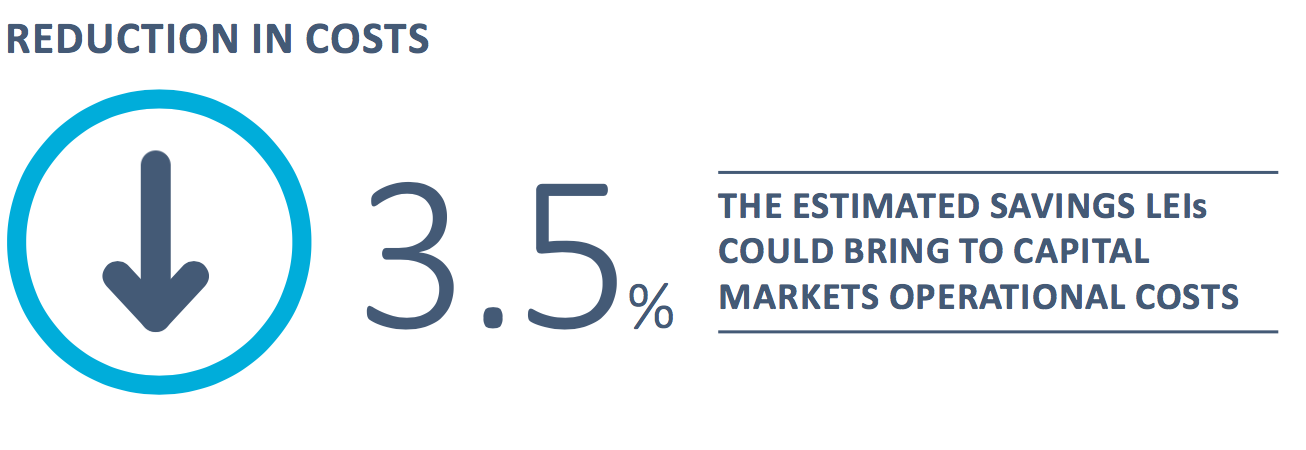

Come è stato dimostrato in un libro bianco congiunto di McKinsey & Company e della GLEIF intitolato ‘Identificativo della persona giuridica: il valore del codice univoco della controparte’ (The Legal Entity Identifier: The Value of the Unique Counterparty ID) (cfr. ‘link correlati’ riportati di seguito), l’introduzione del LEI nell’elaborazione delle negoziazioni su titoli e nell’onboarding nel mercato dei capitali potrebbe ridurre i costi annui di elaborazione delle negoziazioni e di onboarding del 10 percento. Ne conseguirebbe una riduzione del 3,5 percento dei costi totali delle operazioni nel mercato dei capitali, consentendo risparmi annui superiori a USD 150 milioni per il solo settore delle banche d’investimento a livello mondiale.

Si sprecano enormi quantità di tempo e denaro in troppe imprese, in particolare nel settore dei servizi finanziari, ogniqualvolta che viene eseguita una transazione commerciale, quale conseguenza di una serie di processi inefficienti. Le imprese che adottano i codici LEI per i propri clienti potrebbero risolvere questi problemi una volta per sempre.

Per maggiori informazioni, si prega di leggere il rapporto completo intitolato ‘Un nuovo futuro per l’identificazione delle persone giuridiche’, che descrive i risultati della ricerca della GLEIF sull’identificazione dei clienti nei servizi finanziari e che può essere scaricato selezionando il link riportato di seguito.

Invitiamo i lettori a non perdersi il nostro prossimo blog che analizzerà i risultati della nostra ricerca sull'effetto dell'avanzamento della tecnologia digitale nell'identificazione delle persone giuridiche sull'onboarding dei clienti.

Per commentare un articolo del blog, indicate il vostro nome e cognome. Il nome e il cognome verranno visualizzati accanto al commento. Gli indirizzi e-mail non verranno pubblicati. Effettuando l’accesso o contribuendo al forum di discussione, l’utente accetta i termini della Politica in materia di blog della GLEIF. Si invita pertanto l’utente a leggere tale politica con attenzione.

Stephan Wolf è stato Amministratore delegato della Global Legal Entity Identifier Foundation (GLEIF) dal 2014 al 2024. Da marzo 2024 ha guidato il Consiglio consultivo di settore (IAB) a sostegno dell'iniziativa sugli standard digitali, la piattaforma globale per l'allineamento, l'adozione e la partecipazione agli standard commerciali digitali, della Camera di commercio internazionale (ICC). Prima di essere nominato Presidente, ha ricoperto la carica di vicepresidente dello IAB dal 2023. Nello stesso anno è stato eletto nel consiglio di amministrazione della Camera di commercio internazionale (ICC) della Germania.

Tra gennaio 2017 e giugno 2020, Stephan Wolf è stato co-organizzatore del nuovo Gruppo di consulenza tecnica FinTech del Comitato tecnico 68 dell'Organizzazione internazionale per la normazione (ISO TC 68 FinTech TAG). A gennaio 2017 Wolf è stato nominato come uno dei “Top 100 Leaders in Identity” di One World Identity. Ha maturato una solida esperienza nella definizione di operazioni sui dati e strategie globali di implementazione. Nel corso della sua carriera, ha diretto strategie chiave per lo sviluppo di prodotti e attività. Stephan Wolf è stato cofondatore di IS Innovative Software GmbH, società costituita nel 1989, per la quale inizialmente ha ricoperto il ruolo di amministratore delegato. In seguito, è stato nominato portavoce del consiglio esecutivo di IS Teledata AG, società che è succeduta alla precedente. Dopo l’acquisizione da parte di Interactive Data Corporation, ha rivestito la carica di CTO. Ha conseguito una laurea in Amministrazione d'impresa presso l'Università J. W. Goethe, Francoforte sul Meno.

{kind=link}

{kind=link}

{kind=link}

{kind=link}