Dall’identificazione della controparte al valore commerciale: uso del LEI per standardizzare la concessione di credito alle imprese

Semplificazione dell’automazione delle quattro fasi dei processi riguardanti il credito alle imprese

Autore: Stephan Wolf

Data: 2018-01-17

Visualizzazioni:

Un progetto recentemente attuato da McKinsey & Company e dalla Global Legal Entity Identifier Foundation (GLEIF) ha identificato tre ulteriori use case per l’utilizzo dell’Identificativo della persona giuridica (LEI) relativamente ai mercati dei capitali, alle transazioni commerciali e alla concessione di credito alle imprese. Sebbene non siano in alcun modo esaustivi, detti use case illustrano l’applicazione su ampia scala dei codici LEI. La recente serie apparsa sul nostro blog comprende l’esame dei primi due dei tre use case citati (vedere i ‘link correlati’ riportati di seguito). In questo blog esamineremo pertanto l’uso del LEI nell'ambito della concessione di credito alle imprese.

Quando si tratta di concedere credito a un’impresa, l'erogatore del prestito deve innanzitutto accertare l’identità, la storia e la struttura proprietaria della persona giuridica. Questo compito si rivela spesso molto più arduo del previsto. Molti gruppi aziendali e piccole imprese includono numerose persone giuridiche con denominazioni simili e ognuna può pertanto interagire con il sistema finanziario in varie maniere, nell’ambito di più istituzioni e perfino in più paesi.

Questa complessa realtà fa sì che gli erogatori di prestiti – che spesso sono dotati di sistemi informativi e basi di dati frammentati – possano avere difficoltà a identificare inequivocabilmente specifici clienti. La condivisione dei dati all’interno di un'istituzione e tra varie istituzioni al fine di gestire il rischio e l’esposizione può pertanto divenire complessa.

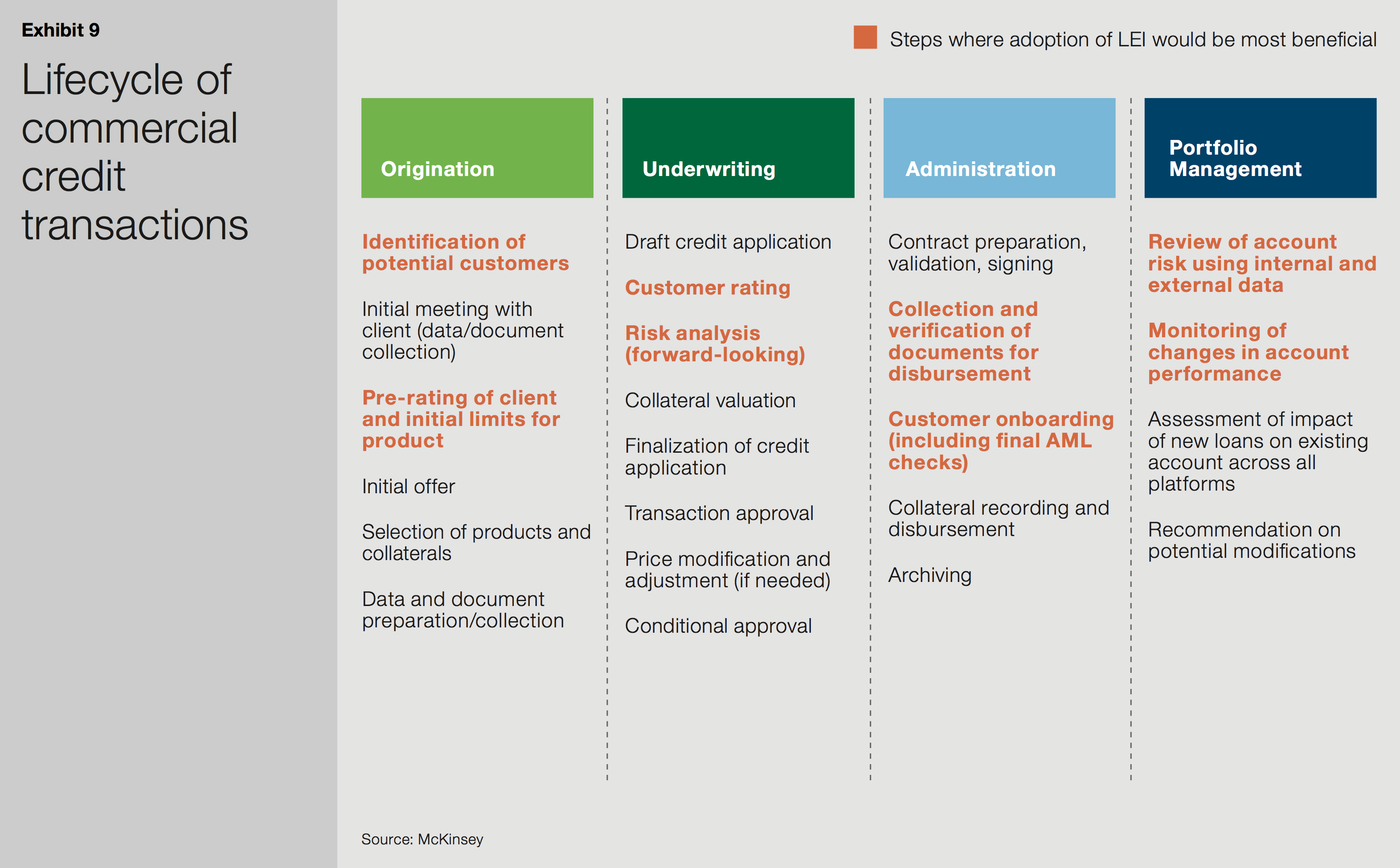

Durante ognuna delle quattro fasi principali del ciclo di vita del credito alle imprese (istruttoria, sottoscrizione, amministrazione e gestione del portafoglio) sono necessari vari controlli, che spesso implicano molte mansioni manuali e perdita di tempo. L’uso dei codici LEI rende più efficace ed efficiente l'attività di due diligence know-your-customer (KYC) sui debitori, permettendo inoltre una migliore tracciabilità delle informazioni. Tutto questo assicura notevoli risparmi dal punto di vista finanziario.

Grafico tratto dal libro bianco di McKinsey & Company e della GLEIF intitolato ‘Identificativo della persona giuridica: il valore del codice univoco della controparte'

Istruttoria:

Ottenere informazioni corrette e verificabili sull’identità della persona giuridica, sui dati storici relativi al rapporto con la banca e su quelli relativi ai finanziamenti/prestiti esterni è di cruciale importanza durante la fase istruttoria. Senza queste informazioni è quasi impossibile offrire prodotti adeguati o valutare il rischio con precisione.

Il tasso di errore umano è elevato nei moduli di domanda, dove molte persone giuridiche non forniscono la propria denominazione completa o forniscono una variazione della denominazione precedentemente utilizzata. La tendenza è particolarmente prevalente tra le piccole e medie imprese, come pure tra le affiliate di gruppi di maggiori dimensioni. L’uso di un codice LEI contribuirebbe a standardizzare queste informazioni di vitale importanza e conseguentemente ridurrebbe in modo significativo il tempo che i middle office e back office delle banche impiegano in processi di verifica manuali.

Sottoscrizione e amministrazione:

La capacità di tracciare facilmente e accuratamente la storia di una persona giuridica rappresenta un contributo ancora maggiore nella fase di sottoscrizione, quando si passa alle analisi finali del rischio e all’approvazione del credito. Inoltre, durante la fase di amministrazione, quando una persona giuridica viene inserita nei sistemi dell'erogatore del prestito, l’uso di un identificativo univoco rafforzerebbe e accelererebbe i necessari controlli antiriciclaggio e ai fini della compliance.

Gestione del portafoglio:

Infine, dopo che il prestito è stato erogato e ha inizio la fase della gestione del portafoglio, l'erogatore del prestito deve usare dati interni ed esterni per esaminare il rischio del cliente, monitorando nel contempo i cambiamenti intervenuti nella performance del cliente stesso. Questo richiede una notevole attività di riconciliazione dei dati al fine di assicurare che il profilo di rischio sia aggiornato e accurato. I codici LEI potrebbero accelerare la procedura di riconciliazione dei dati e contribuirebbero a confermarne la precisione.

Nelle quattro fasi del ciclo di vita del credito alle imprese, l’uso dei codici LEI semplificherebbe l’automazione e digitalizzazione dei processi, fornendo un nuovo campo dati standardizzabile in tutti i sistemi.

Oltre a quanto evidenziato, il lavoro di McKinsey ha riscontrato che i tre use case – mercati dei capitali, transazioni commerciali e concessione di credito alle imprese – non costituiscono affatto un elenco esaustivo. L’introduzione dei codici LEI in quasi tutti i processi che richiedano l’identificazione e la verifica di una controparte – e che abbiano una componente manuale – può offrire efficientamenti e maggiore affidabilità.

Come per qualsiasi identificativo, l’applicazione su ampia scala dei codici LEI dipende in larga misura dagli effetti di rete nell’ambito di ogni sottogruppo settoriale e promuoviamo pertanto non solo l’adozione dei codici LEI, ma anche una discussione aperta sui vari vantaggi all’interno delle organizzazioni in un’ampia gamma di settori.

Per commentare un articolo del blog, indicate il vostro nome e cognome. Il nome e il cognome verranno visualizzati accanto al commento. Gli indirizzi e-mail non verranno pubblicati. Effettuando l’accesso o contribuendo al forum di discussione, l’utente accetta i termini della Politica in materia di blog della GLEIF. Si invita pertanto l’utente a leggere tale politica con attenzione.

Stephan Wolf è stato Amministratore delegato della Global Legal Entity Identifier Foundation (GLEIF) dal 2014 al 2024. Da marzo 2024 ha guidato il Consiglio consultivo di settore (IAB) a sostegno dell'iniziativa sugli standard digitali, la piattaforma globale per l'allineamento, l'adozione e la partecipazione agli standard commerciali digitali, della Camera di commercio internazionale (ICC). Prima di essere nominato Presidente, ha ricoperto la carica di vicepresidente dello IAB dal 2023. Nello stesso anno è stato eletto nel consiglio di amministrazione della Camera di commercio internazionale (ICC) della Germania.

Tra gennaio 2017 e giugno 2020, Stephan Wolf è stato co-organizzatore del nuovo Gruppo di consulenza tecnica FinTech del Comitato tecnico 68 dell'Organizzazione internazionale per la normazione (ISO TC 68 FinTech TAG). A gennaio 2017 Wolf è stato nominato come uno dei “Top 100 Leaders in Identity” di One World Identity. Ha maturato una solida esperienza nella definizione di operazioni sui dati e strategie globali di implementazione. Nel corso della sua carriera, ha diretto strategie chiave per lo sviluppo di prodotti e attività. Stephan Wolf è stato cofondatore di IS Innovative Software GmbH, società costituita nel 1989, per la quale inizialmente ha ricoperto il ruolo di amministratore delegato. In seguito, è stato nominato portavoce del consiglio esecutivo di IS Teledata AG, società che è succeduta alla precedente. Dopo l’acquisizione da parte di Interactive Data Corporation, ha rivestito la carica di CTO. Ha conseguito una laurea in Amministrazione d'impresa presso l'Università J. W. Goethe, Francoforte sul Meno.

{kind=link}

{kind=link}

{kind=link}