L'entrata in vigore dell'ultimo pacchetto di riforme antiriciclaggio dell'UE rappresenta un tassello legislativo fondamentale del puzzle per la creazione di un ecosistema dei pagamenti sicuro, efficiente e abilitato digitalmente con il codice LEI

La storica legislazione antiriciclaggio (AML), messa a punto dall'UE nel secondo trimestre del 2024, prevede che il codice LEI venga utilizzato dagli istituti finanziari per l'identificazione dei clienti e la verifica delle persone giuridiche durante le procedure di onboarding. Si tratta di un tassello fondamentale nel puzzle legislativo che sosterrà lo sviluppo di un sistema di pagamenti dell'UE digitalizzato che aiuti ad aumentare l'efficienza per tutti i soggetti coinvolti nelle transazioni. L'inclusione del codice LEI nel pacchetto legislativo AML dell'UE, nella rielaborazione del Regolamento sul trasferimento di fondi e del Regolamento sui pagamenti istantanei significa che l'identità organizzativa può ora trasformare l'ecosistema dei pagamenti dell'UE, in modo da garantire che sia più sicuro, più veloce, più economico, meno oneroso e più trasparente. Ora, gli istituti finanziari, i fornitori di soluzioni software finanziarie e i fornitori di soluzioni di gestione della tesoreria nell'ambito di questa giurisdizione devono iniziare il processo di integrazione del codice LEI nelle tecnologie e nei flussi di lavoro utilizzati per facilitare i pagamenti.

Autore: Clare Rowley

Data: 2024-07-09

Visualizzazioni:

La base giuridica e, di conseguenza, il caso aziendale per l'integrazione del codice LEI nei processi di identificazione delle entità degli istituti finanziari e nelle tecnologie di pagamenti transfrontalieri sono ormai saldamente stabiliti.

Un pacchetto rivoluzionario di riforme legislative del quadro normativo antiriciclaggio/contro il finanziamento al terrorismo dell'UE è stato recentemente pubblicato nella Gazzetta ufficiale dell'UE. Le sue parti costitutive entreranno in vigore a giugno e luglio 2024, mentre la parte centrale dell'implementazione è prevista per luglio 2027. Tra le riforme figurano le nuove misure Conosci il tuo cliente (KYC) riguardanti le persone giuridiche, che richiedono la comunicazione del proprio codice LEI, dove disponibile.

Con la conclusione del pacchetto legislativo AML, l'Unione europea ha creato una base legislativa praticabile per l'utilizzo del codice LEI nei pagamenti transfrontalieri. Nello specifico, il nuovo Regolamento AML fa riferimento al codice LEI come parte dell'identificazione e della verifica dei clienti e dei titolari effettivi per le persone giuridiche.

Inoltre, la rielaborazione del 2023 del Regolamento sul trasferimento di fondi (TFR) dell'UE, adottato per la prima volta nel 2015, garantisce che i trasferimenti siano accompagnati da punti dati chiave sia sulle entità originarie che su quelle beneficiarie, incluso, ove disponibile, il codice LEI.

Parallelamente al pacchetto di riforme AML, il Regolamento sui pagamenti istantanei (IPR) dell'UE consentirà ai fornitori di servizi di pagamento (PSP) di utilizzare il codice LEI per verificare i beneficiari dei bonifici istantanei in euro.

Un caso d'uso illustrativo: i codici QR nella fatturazione elettronica

Insieme, il pacchetto di riforme AML, il TFR e l'IPR dell'UE hanno gettato le basi per creare una facile integrazione del codice LEI nelle tecnologie di pagamento automatizzate già in uso dal titolare del conto.

Un esempio utile è l'utilizzo dei codici QR di pagamento nella fatturazione elettronica. In questo caso, il codice LEI può ora essere facilmente comunicato all'ordinante (pagatore) dal beneficiario utilizzando le strutture standard dei moderni conti bancari. Una volta incorporato il codice LEI del beneficiario nel codice QR di una fattura elettronica consegnata al pagatore, questo dato può essere comunicato anche al PSP di supporto. Tale processo sfrutta sia il Regolamento sul trasferimento dei fondi che quello sui pagamenti istantanei che, insieme, suggeriscono l'utilizzo del codice LEI come attributo per gli ordinanti e i beneficiari dei pagamenti e come strumento per supportare il nuovo requisito di corrispondenza tra nome del conto e IBAN.

In particolare, il codice LEI rappresenta l'unica soluzione per implementare efficacemente la corrispondenza tra nome del conto e IBAN. I nomi sono un pessimo proxy dell'identità. Il LEI, uno standard internazionale di identità legato ai dati pubblici che descrivono l'entità, è un codice preciso che consente la comunicazione da macchina a macchina e l'elaborazione diretta.

Pertanto, l'introduzione del codice LEI come identificazione dell'ordinante/beneficiario fornisce un nuovo livello di identificazione e verifica dell'entità che aumenta notevolmente la capacità di protezione dalle frodi dell'intero sistema, fornendo al contempo la visibilità e la tracciabilità necessarie per combattere il riciclaggio di denaro e il finanziamento del terrorismo.

Integrazione semplificata tramite l'API GLEIF

Di rado l'adeguamento al sistema back-end è un processo semplice per gli istituti finanziari. Tuttavia, per questi scopi, l'attribuzione del codice LEI al conto della persona giuridica può essere effettuata in modo semplice utilizzando l'interfaccia di programmazione dell'applicazione (API, Application Programming Interface) della GLEIF o fornitori di servizi come quelli che partecipano al Gruppo per le relazioni con i fornitori e i fornitori di servizi della GLEIF.

L'API della GLEIF offre agli sviluppatori l'accesso alla funzionalità completa del motore di ricerca dei dati LEI, compresi i filtri, insieme a ricerche di testo completo e a campo singolo dei dati dei record LEI e la possibilità di recuperare i record LEI in base sia ai dati sulla relazione che alla corrispondenza di altri campi di dati importanti, come nomi e indirizzi.

È inoltre disponibile la funzione "Reclami riguardanti i codici LEI" nel caso in cui i dati di riferimento LEI siano ritenuti non aggiornati o richiedano ulteriori indagini.

L'API della GLEIF consente agli istituti finanziari o ai fornitori di servizi ERP di creare preziose efficienze precompilando automaticamente i dati dei clienti mediante i corrispondenti record LEI. Una volta che tutti i clienti in possesso di codici LEI sono stati contrassegnati, è possibile impostare avvisi per fornire notifiche delle modifiche apportate al record LEI del cliente che potrebbero richiedere un esame più attento.

L'ascesa degli Agenti di convalida

Un numero crescente di istituti finanziari e altre organizzazioni vigilate coinvolte nell'identificazione e nella verifica della persona giuridica stanno assumendo il ruolo di Agente di convalida nel Sistema Globale LEI, con l'obiettivo di consentire l'efficienza dei costi e dei processi e la fornitura di un'esperienza migliorata del ciclo di vita del cliente.

Oggi esistono più di 15 Agenti di convalida a livello globale, con una rete che include Africa, Australia, Cina, Europa, India, Medio Oriente e Nord America. Ciascuno di essi può utilizzare i normali processi di onboarding dei clienti per ottenere e mantenere i codici LEI per i propri clienti in collaborazione con emittenti di codici LEI accreditati.

L'avvento del pacchetto legislativo AML dell'UE costituisce un chiaro invito alla creazione di un maggior numero di iniziative simili.

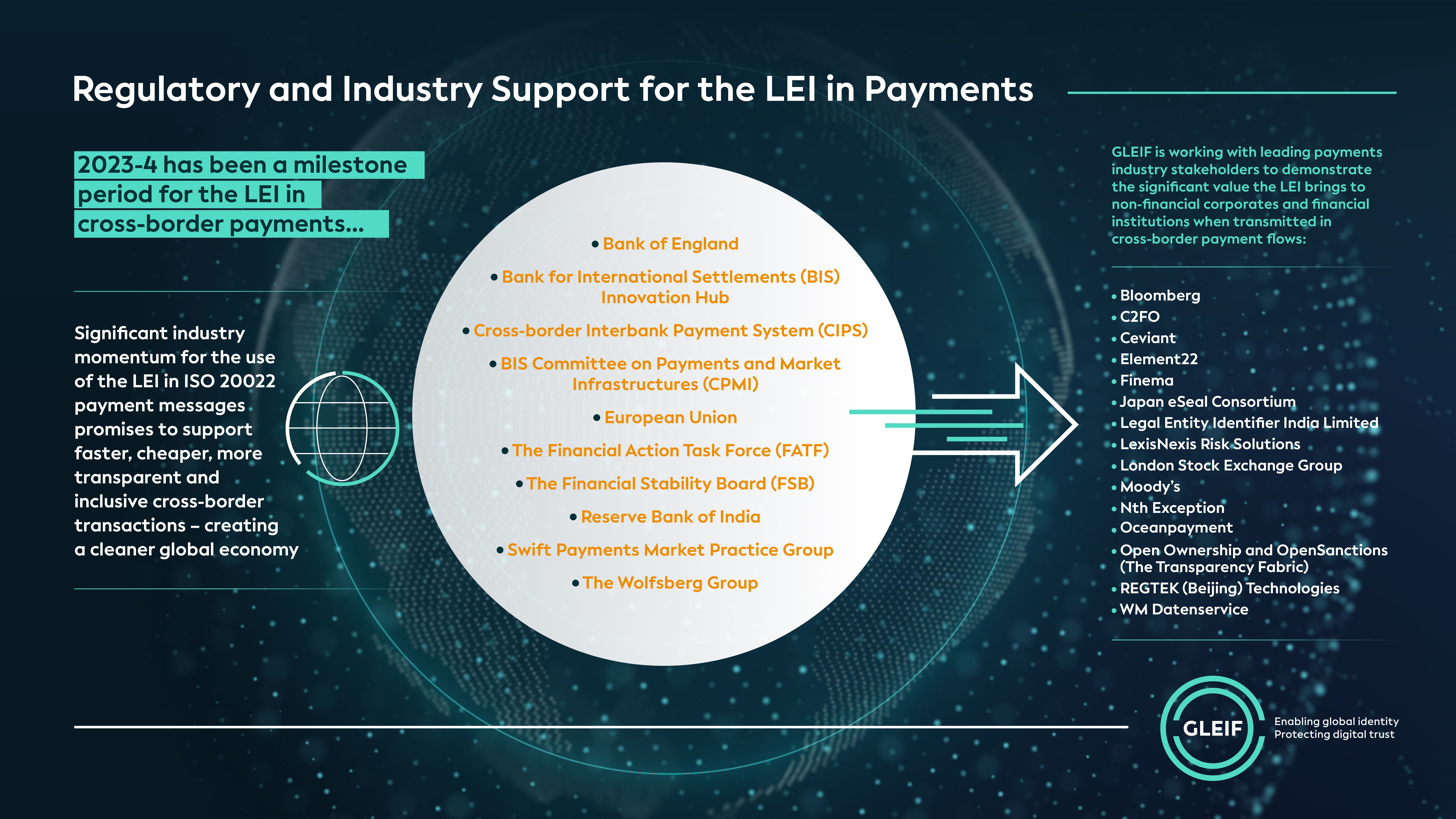

L'arco di tempo 2023-24 è stato un periodo fondamentale per il codice LEI nei pagamenti transfrontalieri, che ha visto il supporto per l'inclusione del codice LEI nei messaggi di pagamento ISO 20022 provenienti dai principali gruppi di stakeholder finanziari, tra cui, tra gli altri, il Consiglio per la stabilità finanziaria, la Financial Action Task Force, la BRI-CPMI, la Banca d'Inghilterra, il Payments Market Practice Group di SWIFT, il Gruppo Wolfsberg e la Borsa di Londra.

Il valore degli istituti finanziari che consentono un coinvolgimento più profondo con il Sistema globale LEI sale alle stelle man mano che l'utilità del codice LEI continua ad ampliarsi oltre la conformità dei mercati dei capitali, spinta sia dall'adozione volontaria che dalla rapida evoluzione dei pagamenti e delle regolamentazioni correlate all'identità. Infatti, quanto più ampiamente il codice LEI verrà utilizzato nei casi di identificazione aziendale a livello globale, tanto maggiore sarà il valore che offrirà a tutti i partecipanti all'ecosistema dei pagamenti: regolatori mondiali, istituti finanziari e persone giuridiche rispettose della legge. In definitiva, questo aspetto accelererà l'evoluzione del sistema finanziario verso transazioni transfrontaliere più veloci, economiche, trasparenti e inclusive e, di conseguenza, verso un'economia globale più pulita.

Implementazione del vLEI per supportare ulteriormente il settore dei pagamenti

Oltre ai vantaggi fondamentali del codice LEI, l'avvento del LEI verificabile (vLEI) apporta un maggiore livello di sicurezza ed efficienza al settore dei pagamenti. Ad esempio, il vLEI può facilitare la firma digitale verificabile delle fatture tra clienti e fornitori, riducendo significativamente le frodi in fatturazione.

Aggiungendo una firma vLEI a una fattura digitale, è possibile verificare l'autenticità della fattura, assicurandosi che sia stata emessa da un soggetto legittimo. Ciò può essere particolarmente utile nel prevenire attività fraudolente comuni, come le frodi nel reindirizzamento delle fatture, in cui i soggetti fraudolenti intercettano e alterano i dettagli di pagamento delle fatture. Questo è solo un esempio di come il vLEI migliori ulteriormente la fiducia e la trasparenza nei processi transazionali, rafforzando così l'integrità dell'ecosistema dei pagamenti.

Per commentare un articolo del blog, indicate il vostro nome e cognome. Il nome e il cognome verranno visualizzati accanto al commento. Gli indirizzi e-mail non verranno pubblicati. Effettuando l’accesso o contribuendo al forum di discussione, l’utente accetta i termini della Politica in materia di blog della GLEIF. Si invita pertanto l’utente a leggere tale politica con attenzione.

Clare Rowley è Head of Business Operations presso la Global Legal Entity Identifier Foundation (GLEIF). Prima di approdare alla GLEIF, ha lavorato presso la Federal Deposit Insurance Corporation statunitense dove ha diretto progetti tecnologici volti a migliorare i programmi di risoluzione delle crisi bancarie e ha contribuito alla ricerca sui mutui subprime. Clare Rowley ha la qualifica CFA® e ha conseguito un Master of Science in Analisi predittiva presso la Northwestern University.

{kind=link}

{kind=link}