Soluzioni

Nota bene:

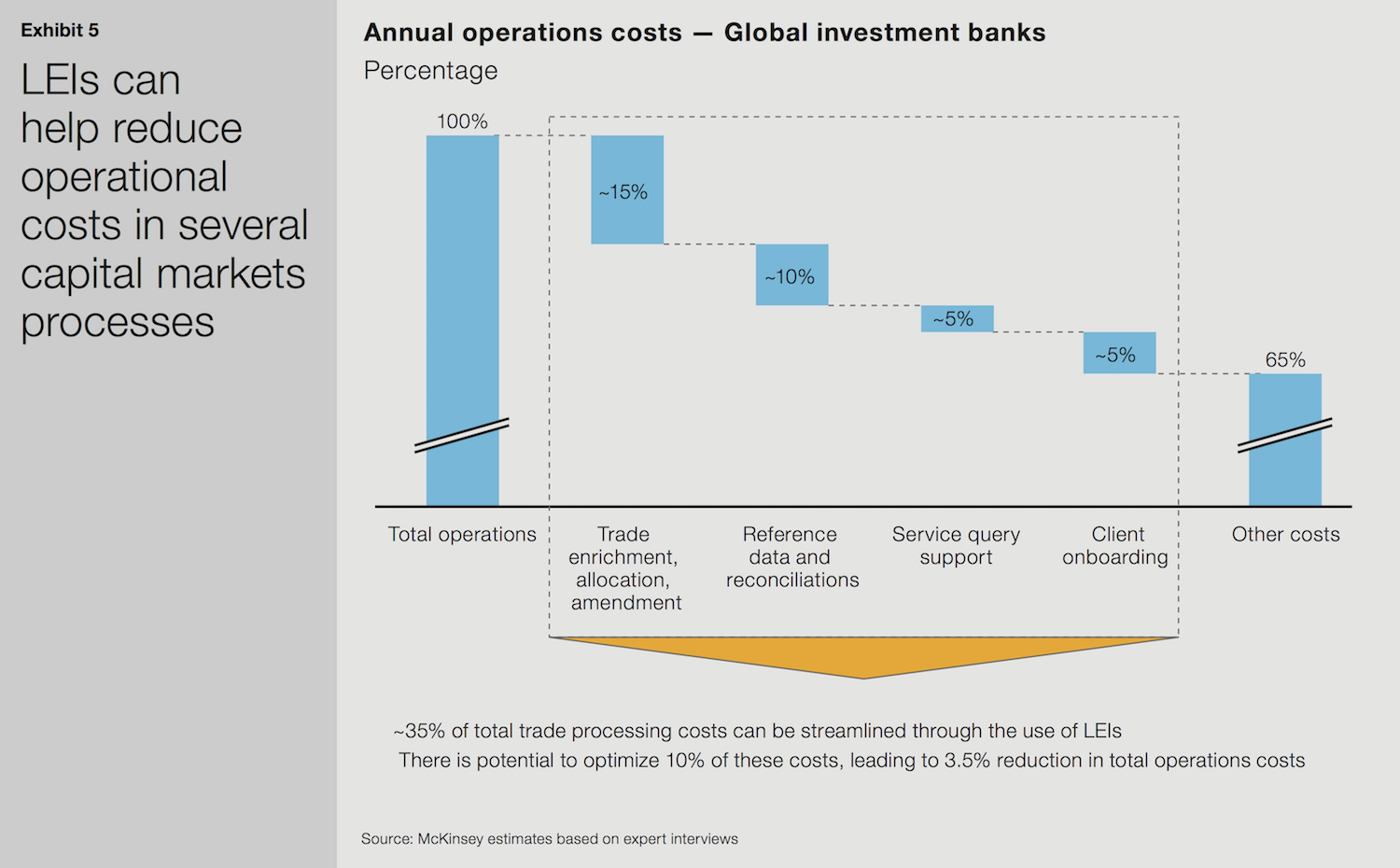

Il presente grafico è stato pubblicato nel libro bianco in lingua inglese di McKinsey & Company e della GLEIF. La traduzione del grafico non è disponibile.

LEI nei mercati di capitali

Il libro bianco di McKinsey & Company e della Global Legal Entity Identifier Foundation (GLEIF) intitolato ‘Identificativi della persona giuridica: il valore del codice univoco della controparte (The Legal Entity Identifier: The Value of the Unique Counterparty ID)’ illustra chiaramente le applicazioni degli Identificativi della persona giuridica (LEI) lungo tutto il ciclo di vita della relazione con il cliente nei mercati dei capitali. Il valore primario dei codici LEI in questo segmento deriva dalla riduzione dei costi di onboarding dei clienti e delle attività di middle office e back office legate all’elaborazione di negoziazioni su azioni, obbligazioni e altri titoli.

Ma anche la sua applicazione nell’operatività interna non è da trascurare. I team dedicati all’operatività interna impiegano sempre più spesso il LEI come attributo primario per aggregare e riconciliare le informazioni sulle negoziazioni del cliente, che sono spesso archiviate su tanti sistemi interni e contrassegnate con codici cliente diversi. A loro avviso, l’uso del LEI ha semplificato e accelerato la comunicazione interna e le attività relative alla riconciliazione delle negoziazioni.

{kind=link}

Dall’identificazione della controparte al valore commerciale: uso dei codici LEI nei mercati di capitali

Le banche stanno iniziando a usare i codici LEI come identificativi efficaci per l’onboarding dei clienti. Questo è particolarmente vero per le attività legate ai requisiti know-your-customer (KYC) e alla gestione della documentazione.

Nei processi KYC, le società devono verificare l’identità dei clienti tramite una due diligence approfondita. A causa della mancanza di uniformità in questi processi, le banche dedicano grandi quantità di tempo e di risorse a questo sforzo. A complicare ulteriormente la situazione, è possibile che diverse parti della banca usino identificativi diversi per lo stesso cliente e che i fornitori incaricati dalla banca di assistere nella raccolta di informazioni KYC impieghino a loro volta i propri identificativi. Quella che dovrebbe essere un’attività semplice si trasforma così in uno sforzo complesso che richiede tanto tempo e tante risorse.

In aggiunta, possono verificarsi conseguenze avverse per il cliente. Se il cliente ha bisogno di prelevare denaro rapidamente, ad esempio, può immettere un ordine di vendita di un’obbligazione o un’azione. Ma la banca potrebbe far fatica a localizzare immediatamente i documenti perché sono contrassegnati con un numero di conto anziché un identificativo della persona giuridica e, di conseguenza, potrebbe bloccare le negoziazioni sul conto del cliente.

Un’ampia adozione dei codici LEI potrebbe generare risparmi annui superiori a USD 150 milioni nel settore dell’investment banking

Se invece tutti gli attori coinvolti contrassegnassero le informazioni del cliente con un LEI, il processo sarebbe molto più efficiente e trasparente. Oltre a semplificare i processi e a migliorare il servizio clienti, i LEI possono anche rendere più efficace la gestione degli equivalenti a tempo pieno (FTE) e consentire alle banche di fare affari più rapidamente con i clienti. Normalmente, le banche d’investimento impiegano tra 1.000 e 1.500 FTE dedicati all’onboarding e, secondo McKinsey, il processo di onboarding medio richiede 120 giorni. Una diffusione del LEI potrebbe ridurre significativamente la durata dell’onboarding, consentendo alle banche di iniziare a negoziare molto prima con i loro clienti e liberando il team onboarding per altre attività.

Il risultato del libro bianco è la stima secondo cui l’introduzione del LEI nell’elaborazione delle negoziazioni su titoli e nell’onboarding nel mercato dei capitali potrebbe ridurre i costi annui di elaborazione delle negoziazioni e onboarding del 10 percento. Ne conseguirebbe una riduzione del 3,5 percento dei costi totali delle operazioni nel mercato dei capitali, consentendo risparmi annui superiori a USD 150 milioni per il solo settore delle banche d’investimento a livello mondiale.

Le banche che non hanno ancora adottato il LEI nell’elaborazione delle negoziazioni e nell’onboarding potrebbero trarne giovamento in termini di efficienza, velocità e miglioramento del servizio clienti. I benefici per tutte le banche sarebbero di gran lunga maggiori se un numero più grande di persone giuridiche ottenesse un LEI. In particolare, vedrebbero aumentare i ricavi grazie alla riduzione del ‘time to market’ per le negoziazioni con i clienti e al contempo migliorerebbero l’esperienza del cliente.

Il LEI semplifica il processo di onboarding delle organizzazioni clienti

Per ulteriori informazioni sulle opportunità che un’ampia adozione dei codici LEI potrebbe creare in termini di semplificazione del processo di onboarding delle organizzazioni clienti e generazione di valore tangibile per le imprese di servizi finanziari, si rimanda al rapporto di ricerca della GLEIF intitolato ‘Un nuovo futuro per l’identificazione delle persone giuridiche’ (A New Future for Legal Entity Identification).

Il rapporto delinea i risultati della ricerca della GLEIF sulle difficoltà di identificare le persone giuridiche nei servizi finanziari, compresa l’attività di due diligence know-your-customer (KYC). Esso dimostra anche come, sostituendo la prassi delle informazioni disgiunte con un approccio accettato a livello mondiale, basato su un’ampia adozione dei codici LEI, si semplificherebbero le transazioni commerciali e si produrrebbe un valore tangibile per le imprese di servizi finanziari.

Per maggiori informazioni sui casi d’uso dei codici LEI descritti nel libro bianco di McKinsey e della GLEIF, si rimanda alle seguenti pagine dedicate del sito web della GLEIF: ‘LEI per i finanziamenti alle imprese’ e ‘LEI per il credito alle imprese’.