#17 dalam Seri Blog LEI Lightbulb - Nilai LEI dalam Pembayaran Lintas Batas: Meningkatkan Validasi Pemilik Akun-ke-Akun (A2A)

Dalam blog ini, Head of Business Operations GLEIF, Clare Rowley, menyoroti bagaimana industri pembayaran memperoleh nilai dari LEI dalam pembayaran lintas batas dengan menjelajahi dunia validasi pemilik akun-ke-akun (A2A).

Penulis: Clare Rowley

Tanggal: 2024-05-22

Ditampilkan:

Kebutuhan untuk mengharmonisasikan layanan kepercayaan lintas batas terus meningkat sejalan dengan volume perdagangan dan komersial yang terus meningkat di platform digital secara global. Dalam upaya ini, LEI dapat memainkan peran dasar yang memberikan jalan.

Dewan Stabilitas Keuangan (FSB) sudah mendukung LEI untuk mendukung tujuan Roadmap for Enhancing Cross-Border Payments yang didukung G20. Untuk menunjukkan nilai LEI ketika dikirimkan dalam aliran pembayaran lintas batas, GLEIF telah bekerja sama dengan pemangku kepentingan industri pembayaran terkemuka untuk mengeksplorasi berbagai kasus penggunaan kunci termasuk rekonsiliasi faktur perusahaan, KYC, dan orientasi pelanggan, validasi pemilik A2A, dan efisiensi penyaringan untuk daftar pantauan dan sanksi.

Apa yang dimaksud dengan validasi pemilik A2A dan mengapa itu penting?

Validasi pemilik A2A memastikan bahwa rekening bank adalah milik badan hukum yang mengeklaim sebagai pemiliknya, sehingga memungkinkan organisasi memverifikasi mitra pengimbang dan melakukan pembayaran.

Contoh praktis penerapan validasi A2A adalah layanan Konfirmasi Penerima Pembayaran Pay.UK. Diluncurkan pada tahun 2020, ini adalah layanan pemeriksaan nama rekening khusus untuk pembayaran domestik di Inggris Raya yang membantu menurunkan tingkat pembayaran yang salah sasaran, memberikan keyakinan bahwa pembayaran dikirim ke dan dikumpulkan dari pemegang rekening yang dituju.

Memahami tantangan inti A2A lintas batas

Meskipun terdapat beberapa keberhasilan yang terbukti di tingkat domestik, penyediaan layanan validasi akun lintas batas baik secara regional maupun global akan menghadirkan tantangan yang signifikan karena beragamnya kemungkinan penerapan data terstruktur ISO 20022 di tingkat domestik, bahasa dan set karakter yang berbeda, dan pengidentifikasi bisnis lokal.

Secara tradisional, nama dan alamat digunakan sebagai pengganti identitas dalam pembayaran, sehingga menghasilkan tingkat kecocokan yang rendah dan beban intervensi manual terkait yang diperlukan untuk menyelidiki setiap perbedaan dalam detail rekening dengan kembali ke bisnis yang melaksanakan pembayaran. Akibatnya, dunia usaha yang berusaha melanjutkan pekerjaan nyata mereka menghabiskan sumber daya yang berharga untuk mengejar pemasok dan memahami kekhususan serta kompleksitas bahasa dan alamat lokal.

Bagaimana LEI dapat meningkatkan validasi A2A?

Pengenal digital tunggal yang bersifat global untuk penerima manfaat badan hukum lintas batas, yurisdiksi hukum, dan skema pembayaran akan memungkinkan pengembangan protokol konfirmasi penerima pembayaran lintas batas yang efektif. Untungnya, LEI dapat menjalankan peran ini.

Sistem LEI Global adalah satu-satunya sistem identifikasi badan hukum yang terbuka dan terstandardisasi yang telah didukung dan diamanatkan secara luas oleh regulator keuangan. Dukungan industri yang luas berasal dari fakta bahwa ketika LEI ditambahkan sebagai atribut data dalam pesan pembayaran, badan hukum pencetus atau penerima manfaat mana pun dapat diidentifikasi secara tepat, instan, dan otomatis lintas batas dan yurisdiksi.

Di Eropa, regulasi pembayaran instan sudah mengakui LEI sebagai alat untuk memfasilitasi pencocokan nomor rekening bank internasional (IBAN) dengan nama rekening. Pada tingkat supranasional, konsultasi terbuka Rekomendasi 16 FATF menyarankan agar lembaga keuangan penerima harus memeriksa apakah informasi penerima manfaat dalam pesan pembayaran selaras dengan informasi yang mereka miliki. Meskipun konsultasi Rekomendasi 16 tidak secara langsung merujuk pada LEI dalam bahasa konfirmasi penerima pembayaran, konsultasi ini merujuk pada LEI sebagai atribut untuk pencetus dalam penerima manfaat, sehingga membuka pintu bagi penggunaan LEI dalam konfirmasi penerima pembayaran.

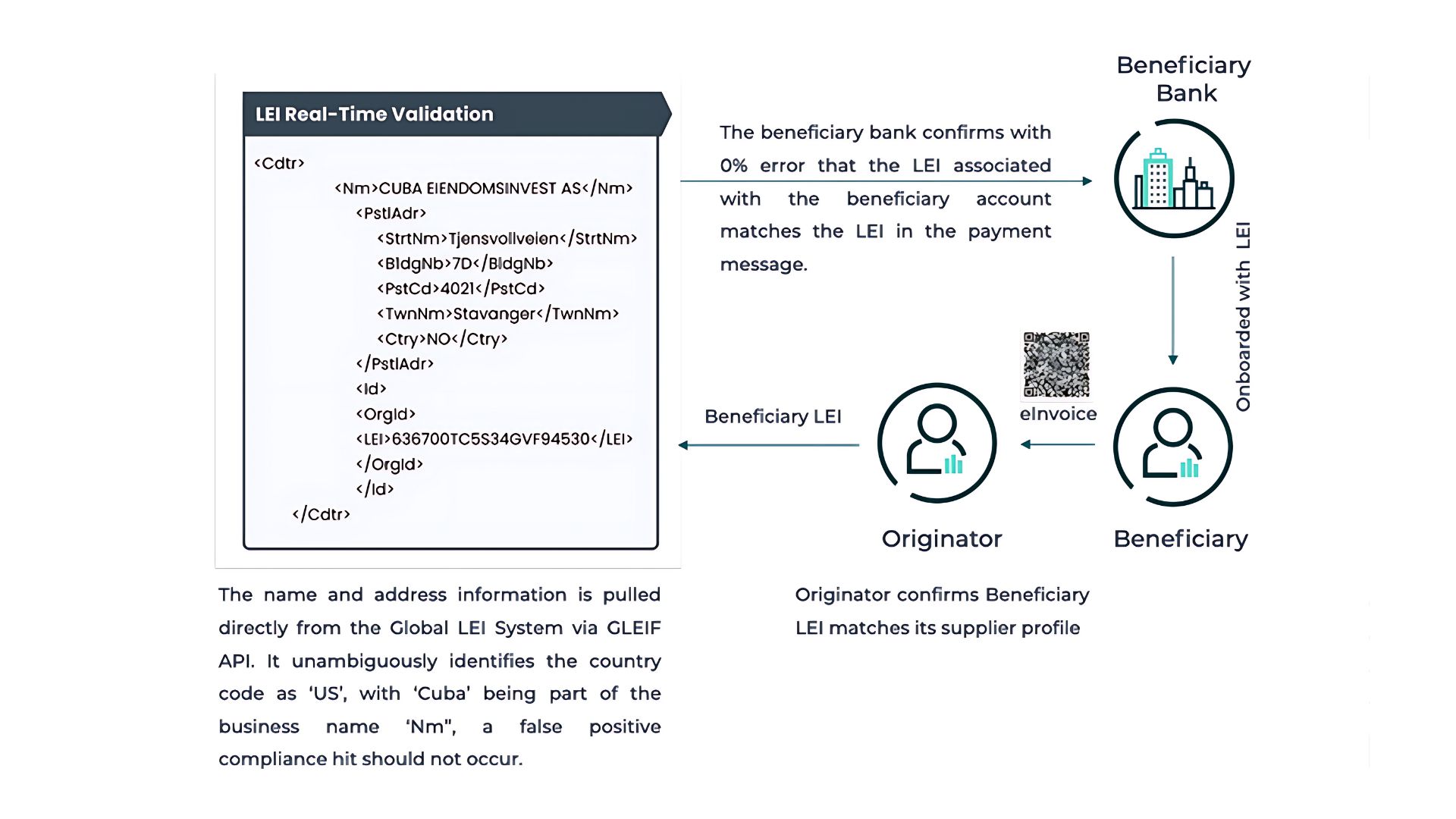

LEI berisi data terstruktur nama resmi entitas (dalam bahasa lokal), nama terjemahan atau transliterasi, dan alamat. Kemudian, informasi ini dapat langsung diambil dari Indeks LEI Global melalui panggilan API GLEIF, sehingga memudahkan bank untuk mencocokkan informasi penerima manfaat pada pesan pembayaran dengan profil penerima manfaat. Selain itu, semua vendor data layanan keuangan besar telah memasukkan LEI sepenuhnya dalam produk data mereka, sehingga memungkinkan lembaga keuangan mengakses data LEI melalui hubungan komersial yang ada. Hasilnya, kesalahan yang disebabkan oleh nama atau alamat penerima yang salah/tidak lengkap dapat dikurangi secara drastis.

Misalnya, perusahaan sering kali menjadi sasaran penipuan pembayaran dan harus menerapkan sistem untuk mengurangi dampaknya. Jika LEI digunakan antarperusahaan saat menandatangani kontrak komersial atau faktur, entitas asal dapat dengan mudah menambahkan LEI entitas penerima manfaat pada pesan pembayaran. Bank penerima manfaat kemudian dapat memvalidasi LEI penerima manfaat pada pesan pembayaran dengan yang ada dalam file mereka. Hal ini memastikan bahwa setiap informasi penipuan pembayaran dengan nama atau informasi nomor rekening penerima manfaat yang serupa dapat dengan mudah dideteksi sebelum pembayaran dikreditkan.

Namun, memvalidasi dan memperbarui informasi LEI adalah kunci untuk memastikan kepatuhan terhadap persyaratan peraturan dan memitigasi risiko penipuan. Solusi seperti Nucleus—dari konsultan pembayaran spesialis Nth Exception—menawarkan kemampuan yang kuat untuk mengatasi pertimbangan ini. Dengan mengotomatiskan proses validasi LEI, Nucleus membantu lembaga keuangan menjaga keakuratan informasi entitas, meningkatkan manajemen risiko dalam pembayaran A2A:

Masa depan LEI dalam aliran pembayaran lintas batas

Menyederhanakan dan mengefisiensikan validasi A2A merupakan demonstrasi yang jelas tentang bagaimana manfaat LEI dimanfaatkan untuk meningkatkan aliran pembayaran lintas batas. Memasukkan LEI ke dalam sistem pesan validasi akun lintas negara dapat meningkatkan tingkat kecocokan, menurunkan respons validasi, dan membatasi persyaratan intervensi manual. Pada akhirnya, hal ini akan membantu mengurangi pembayaran yang salah sasaran dan meningkatkan pencegahan penipuan, deteksi, dan pemantauan informasi.

Secara lebih luas, terdapat peningkatan pengakuan industri terhadap peran mendasar yang dapat dimainkan LEI dalam membuat transaksi pembayaran lintas batas menjadi lebih cepat, murah, transparan, dan inklusif—sambil menjaga keselamatan dan keamanannya—untuk mendukung peta jalan G20.

Penerapan LEI yang kuat dalam sistem pembayaran domestik merupakan batu loncatan penting menuju potensi penuh LEI untuk pembayaran lintas batas melalui penggunaan yang kuat dan efektif. Hal ini didukung oleh sistem dan basis data perbankan lokal yang memerlukan LEI untuk klien bisnis mereka saat ini. India adalah salah satu negara yang mengambil langkah dalam hal ini, dengan Reserve Bank of India (RBI) dan bank-bank teregulasi yang menekankan pencatatan LEI yang divalidasi terhadap klien bisnis mereka untuk memungkinkan verifikasi yang lebih tepat.

Mempromosikan adopsi LEI global

Sebagaimana dicatat oleh konsorsium bank-bank India yang berpartisipasi dalam proyek percontohan yang menyelidiki kegunaan LEI untuk validasi A2A, menerapkan satu standar pengidentifikasi global memerlukan keterlibatan industri yang luas di seluruh ekosistem pembayaran. Dalam praktiknya, keinginan untuk melakukan perubahan besar didorong oleh kewajiban regulasi. Ini adalah peluang emas bagi infrastruktur pasar di seluruh dunia untuk memfasilitasi verifikasi penerima lintas batas yang efektif dengan mendukung penyertaan LEI dalam pesan pembayaran ISO 20022 seperti yang dijelaskan oleh Committee on Payments and Market Infrastructures (CPMI) dari Bank for International Settlements dan The Wolfsberg Group.

Peserta lain dalam ekosistem pembayaran juga dapat memfasilitasi penerapan ini:

Perusahaan: saat menandatangani kontrak komersial, LEI mitra pengimbang harus diminta untuk memastikan identifikasi yang tepat dari organisasi yang terlibat dalam bisnis tersebut. LEI ini harus dimasukkan dalam sistem ERP perusahaan dan protokol pembuatan faktur dengan mitra bisnis.

Lembaga keuangan: pastikan semua klien bisnis ditandai dengan LEI saat orientasi.

Peningkatan kepercayaan dan transparansi lintas batas dan yurisdiksi juga menjanjikan untuk mengatasi tantangan yang lebih dari 'sekadar' pembayaran, seperti memperkuat perlawanan terhadap kejahatan keuangan global, menyederhanakan rantai pasokan yang rumit dan tidak jelas, dan mendukung digitalisasi perdagangan global.

Jika Anda ingin berkomentar di sebuah postingan di blog, harap kunjungi fungsi blog situs web GLEIF yang berbahasa Inggris untuk mengirimkan komentar Anda. Harap berikan nama depan dan nama belakang Anda. Nama Anda akan muncul di samping komentar Anda. Alamat email tidak akan dimuat. Harap diingat bahwa dengan mengakses atau berkontribusi di ruang diskusi, berarti Anda bersedia mematuhi persyaratan Kebijakan Blogging GLEIF, jadi harap dibaca dengan teliti.

Clare Rowley adalah Kepala Operasi Bisnis di the Global Legal Entity Identifier Foundation (GLEIF). Sebelum bekerja di GLEIF, Nn. Rowley bekerja di Federal Deposit Insurance Corporation Amerika Serikat, tempat beliau memimpin inisiatif teknologi untuk meningkatkan program resolusi bank, dan berkontribusi pada penelitian tentang KPR subprima. Nn. Rowley memiliki gelar CFA® dan MS di bidang Analitik Prediktif dari Northwestern University.

{kind=link}

{kind=link}