Pertanyaan US$4 Miliar: Bagaimana Bank Meningkatkan Nilai Pengenal Badan Hukum (LEI)?

Industri perbankan berpotensi menghemat miliaran dolar AS setiap tahun dengan menerapkan LEI secara lebih luas di seluruh bisnis mereka. Apa langkah pertama yang harus dilakukan oleh institusi keuangan?

Penulis: Stephan Wolf

Tanggal: 2020-02-03

Ditampilkan:

Dari sekian banyak sektor yang bergantung pada identifikasi dan verifikasi mitra pengimbang, GLEIF telah mengidentifikasi perbankan sebagai sektor global utama, yang jika menggunakan Pengenal Badan Hukum (LEI) secara luas, sektor tersebut akan dapat meningkatkan nilai substansial dan terukur dalam jangka pendek hingga menengah.

Untuk melihat hasil terbaru dari laporan bersama oleh GLEIF dan McKinsey, unduh eBook kami, atau infografis yang menyoroti temuan utama di sini.

Salah satu fokus utama GLEIF di tahun 2020 adalah mendukung penerapan LEI secara sukarela dalam kasus penggunaan oleh perbankan, lebih dari sekadar pelaporan administratif, sehingga manfaat yang signifikan dapat dirasakan sepenuhnya dalam skala global.

Bagaimana bank dapat mengurangi masalah siklus nasabah sekaligus menghemat miliaran dolar?

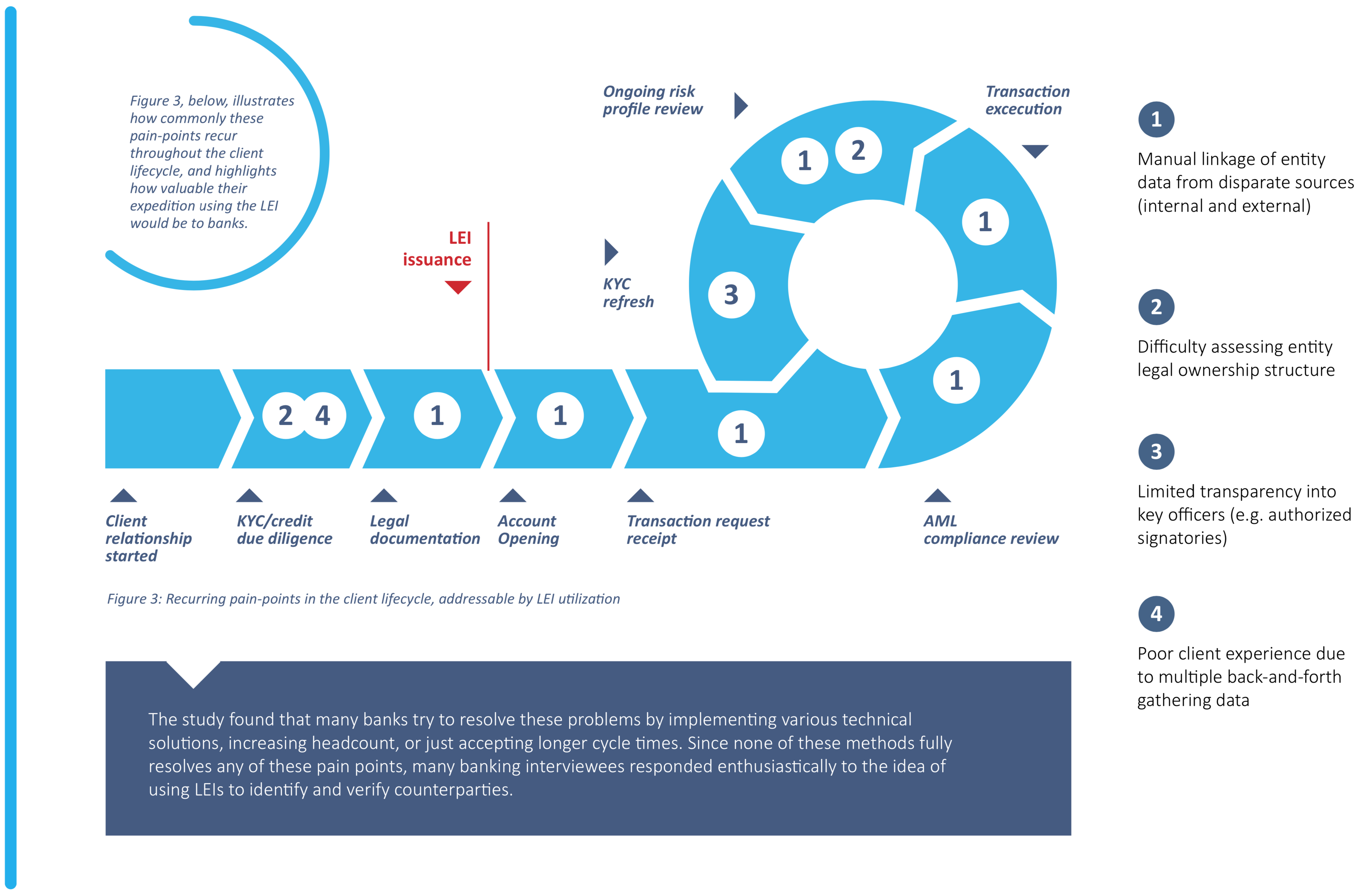

Manajemen siklus nasabah (CLM) adalah salah satu contoh kasus penggunaan LEI yang dapat mengatasi titik masalah utama dan secara efektif menyederhanakan identifikasi entitas di berbagai tahapan siklus – misalnya saat tahap penerimaan, transaksi, pelaporan atas kepatuhan, dan pemantauan risiko – dan pada saat yang sama meningkatkan pengalaman pelanggan yang luar biasa penting.

LEI telah digunakan untuk menyederhanakan proses kenali nasabah Anda (know-your-customer atau KYC) di pasar modal di seluruh dunia, sehingga ini merupakan tempat yang tepat untuk bank memulai integrasi LEI. Laporan terbaru yang dibuat bersama oleh GLEIF dan McKinsey mengungkapkan bahwa penggunaan LEI yang lebih luas di sektor perbankan global dapat menghemat pengeluaran industri sebesar US$2-4 miliar* setiap tahun hanya untuk biaya proses penerimaan nasabah. Dengan perkiraan total pengeluaran industri untuk bidang ini setara dengan US$40 miliar per tahun, peningkatan produktivitas yang diperoleh melalui penggunaan LEI dapat menghasilkan pengurangan biaya lintas sektor antara 5-10% per tahun.

Studi ini mengidentifikasi empat titik masalah umum yang dialami oleh bank sehubungan dengan identifikasi dan verifikasi nasabah: menghubungkan secara manual data entitas dari sumber internal dan eksternal yang berbeda; kesulitan dalam menilai struktur kepemilikan legal entitas; transparansi yang terbatas ke pejabat utama entitas, seperti penandatangan yang berwenang; dan pengalaman pelanggan yang buruk karena beberapa perjalanan pulang-pergi untuk mengumpulkan data dan dokumen nasabah. Penggunaan LEI yang lebih luas dari awal proses penerimaan akan membuat bank mampu mengatasi tantangan ini secara langsung.

Apa keuntungan lain yang dapat dihadirkan LEI untuk manajemen siklus nasabah di perbankan?

Penelitian GLEIF dan McKinsey juga menjabarkan bagaimana LEI dapat menyederhanakan identifikasi entitas di era digital, yang secara substansial akan meningkatkan nilai yang lebih terukur bagi bank dalam jangka pendek hingga menengah.

Selain menghasilkan efisiensi yang lebih baik dan biaya yang lebih rendah, penggunaan LEI secara luas juga dapat menghasilkan manfaat tertinggi, seperti waktu yang lebih singkat tiga hingga tujuh hari untuk menghasilkan pendapatan, peningkatan retensi nasabah dan pengalaman pelanggan yang lebih baik, berkat proses yang disederhanakan. LEI juga dapat membantu mengurangi risiko kepatuhan dan risiko kredit, karena LEI memberikan pandangan nasabah yang lebih menyeluruh kepada bank di seluruh sumber data internal dan eksternal.

Solusi yang terbaik bagi semuanya

Dengan begitu banyaknya keuntungan yang dapat diperoleh, akan sangat baik jika bank segera menjadikan LEI sebagai dasar untuk proses manajemen siklus pelanggan, tidak hanya di pasar modal tetapi di semua lini bisnis perbankan, seperti pembiayaan perdagangan, perbankan korporat, dan pembayaran. Penerapan yang didorong oleh kepatuhan di pasar modal berarti bahwa bank sudah terbiasa dengan LEI. Ekspansi penggunaan LEI secara sukarela ke dalam lini perbankan bisnis lainnya merupakan batas baru dalam pemikiran progresif, dan akan menghasilkan solusi yang terbaik bagi bank dan nasabah mereka.

Bagaimana bank dapat bekerja sama dengan GLEIF untuk mewujudkan nilai penerapan LEI?

Sebagai langkah selanjutnya, GLEIF akan mengevaluasi kelayakan perubahan yang diajukan oleh laporan McKinsey, termasuk evolusi Sistem Pengenal Badan Hukum Global. GLEIF juga akan menilai tindakan yang dapat diambil untuk mendorong bank agar sukarela menerapkan LEI secara luas, misalnya meningkatkan proposisi nilai LEI dengan menjadikannya sebagai penghubung data yang menghubungkan ke sumber data yang paling umum digunakan.

Untuk memastikan bahwa evolusi Sistem Pengenal Badan Hukum Global di masa depan sepenuhnya diinformasikan menurut, dan sejalan dengan, kebutuhan sektor perbankan, GLEIF bermaksud untuk melakukan penilaian terhadap proposal laporan dengan keterlibatan maksimum dari komunitas perbankan global.

Untuk mendukung tujuan ini, institusi keuangan sangat didorong untuk bergabung dengan Kelompok Relasi Globally Important Financial Institutions (GIFI) GLEIF untuk berpartisipasi dalam diskusi berikutnya terkait dukungan yang diperlukan agar bank dapat mengintegrasikan LEI ke dalam proses manajemen nasabah.

Kelompok Relasi GIFI GLEIF memfasilitasi komunikasi antara GLEIF, bank, institusi keuangan, dan pemangku kepentingan utama LEI lainnya, sehingga para anggota dapat menyampaikan pandangan mereka tentang layanan LEI, dan GLEIF dapat memahami kebutuhan pengguna data LEI.

Selagi GLEIF menilai kelayakan proposal yang dibuat dalam laporan, interaksi langsung dengan bank sangat penting jika kita ingin sepenuhnya memahami kebutuhan sektor ini dan mencari tahu bagaimana layanan GLEIF dan Sistem Pengenal Badan Hukum Global dapat mendukung sektor ini secara maksimal. Kami menyambut hangat semua interaksi dengan pihak bank dan institusi keuangan lainnya terkait topik ini, dan akan mendorong mereka yang tertarik mengetahui lebih banyak untuk bergabung dengan Kelompok Relasi GIFI GLEIF agar mendapatkan wawasan yang lebih dalam, dan memastikan suara mereka didengar selagi kami membentuk masa depan Sistem Pengenal Badan Hukum Global bersama.

Kami sangat senang bahwa penggunaan LEI yang lebih luas memiliki potensi manfaat yang signifikan bagi sektor perbankan, dan prioritas kami pada tahap ini adalah untuk mendukung penerapan LEI secara sukarela dalam bidang perbankan lebih dari sekadar pelaporan administratif sehingga manfaat ini dapat sepenuhnya terwujud.

Untuk informasi lebih lanjut tentang cara bergabung dengan Kelompok Relasi GIFI GLEIF, silakan kirim email info@gleif.org

* Sumber: Survei Biaya per Perdagangan McKinsey, laporan Thomson Reuters "KYC Compliance: The Rising Challenge for Financial Institutions", GLEIS 2.0 suara nasabah dan wawancara para ahli. McKinsey mengadakan survei tentang pendapat pelanggan yang melibatkan wawancara dengan lebih dari 70 pemangku kepentingan, termasuk peserta pasar di lebih dari lima sektor, pendaftar dan pengguna LEI saat ini, Unit Operasi Lokal, regulator, dan calon mitra Sistem LEI Global.

Kalkulasi: Perolehan produktivitas FTE sebesar (10% hingga 15% [~2-4 jam] dari ~25 jam per kasus proses penerimaan) dikalikan dengan persentase biaya proses penerimaan total yang dapat diatribusikan ke FTE (~57%) kemudian dikalikan dengan perkiraan total pengeluaran industri untuk proses penerimaan nasabah ($40 miliar per tahun). Produktivitas FTE didasarkan pada “suara nasabah” dan wawancara para ahli, termasuk juga estimasi pengurangan dan jam FTE per kasus proses penerimaan. Persentase total biaya proses penerimaan nasabah yang dapat diatribusikan ke FTE berdasarkan rata-rata biaya FTE dalam fungsi proses penerimaan nasabah di 10 bank tingkat 1 (Survei Biaya Per Perdagangan McKinsey) dibagi dengan total biaya proses penerimaan nasabah (Asosiasi Bendahara Perusahaan Eropa). Total pengeluaran untuk proses penerimaan nasabah di industri berdasarkan laporan Thomson Reuters: KYC Compliance: The Rising Challenge for Financial Institutions.

Jika Anda ingin berkomentar di sebuah postingan di blog, harap kunjungi fungsi blog situs web GLEIF yang berbahasa Inggris untuk mengirimkan komentar Anda. Harap berikan nama depan dan nama belakang Anda. Nama Anda akan muncul di samping komentar Anda. Alamat email tidak akan dimuat. Harap diingat bahwa dengan mengakses atau berkontribusi di ruang diskusi, berarti Anda bersedia mematuhi persyaratan Kebijakan Blogging GLEIF, jadi harap dibaca dengan teliti.

Stephan Wolf pernah menjabat CEO dari Global Legal Entity Identifier Foundation (GLEIF) (2014 - 2024). Sejak Maret 2024, ia pernah memimpin Dewan Penasihat Industri (IAB) Kamar Dagang Internasional (ICC) untuk Inisiatif Standar Digital, platform global untuk penyelarasan, adopsi, dan keterlibatan standar perdagangan digital. Sebelum diangkat menjadi Ketua, beliau menjabat sebagai Wakil Ketua IAB sejak tahun 2023. Pada tahun yang sama, beliau terpilih menjadi anggota Dewan Kamar Dagang Internasional (ICC) Jerman.

Antara Januari 2017 dan Juni 2020, Tn. Wolf merupakan Wakil Penyelenggara dari Organisasi Internasional untuk Komite Teknis Standardisasi 68 Grup Penasihat Teknis FinTech (ISO TC 68 FinTech TAG). Pada Januari 2017, Wolf dianugerahi penghargaan sebagai salah satu dari Top 100 Leaders in Identity oleh One World Identity. Ia memiliki pengalaman luas dalam menyusun operasi data serta strategi implementasi global. Ia telah memimpin pengembangan strategi bisnis utama dan pengembangan produk sepanjang masa kariernya. Wolf ikut mendirikan IS Innovative Software GmbH pada tahun 1989 dan awalnya bekerja sebagai direktur utamanya. Selanjutnya ia ditunjuk sebagai juru bicara untuk dewan eksekutif perusahaan penerusnya, yaitu IS.Teledata AG. Perusahaan ini akhirnya menjadi bagian dari Interactive Data Corporation, dengan Stephan Wolf memegang jabatan sebagai CTO. Wolf adalah seorang sarjana administrasi bisnis dari Universitas J. W. Goethe, Frankfurt am Main.

{kind=link}

{kind=link}

{kind=link}