Dari Identifikasi Mitra Pengimbang ke Nilai Bisnis: Menggunakan LEI untuk Menstandarkan Ekstensi Kredit Komersial

Memfasilitasi otomatisasi seluruh empat langkah proses kredit komersial

Penulis: Stephan Wolf

Tanggal: 2018-01-17

Ditampilkan:

Proyek terbaru yang dilakukan oleh McKinsey & Company dan Global Legal Entity Identifier Foundation (GLEIF) mengidentifikasi tiga kasus penggunaan tambahan untuk penggunaan Pengenal Badan Hukum (LEI) terkait dengan pasar modal, transaksi komersial, dan ekstensi kredit komersial. Meskipun tulisan ini tidak mencakup lengkap semua hal, tetapi mengilustrasikan aplikasi LEI secara luas. Seri blog terbaru kami termasuk pemeriksaan dua bagian pertama dari tiga kasus penggunaan ini (lihat 'tautan terkait' di bawah). Blog ini selanjutnya akan membahas penggunaan LEI di kredit komersial.

Saat akan memperpanjang kredit untuk debitur komersial, langkah pertama untuk kreditur adalah memastikan identitas entitasnya, riwayatnya, dan struktur kepemilikan grupnya. Pekerjaan ini seringkali lebih sulit dari yang diperkirakan. Banyak grup perusahaan dan usaha kecil memasukkan berbagai entitas dengan nama serupa dan masing-masing dapat berinteraksi dengan sistem keuangan dalam berbagai cara, melintasi beberapa institusi dan bahkan di beberapa negara.

Lingkungan yang kompleks ini berarti bahwa kreditur – yang sering memiliki sistem TI dan data yang terpisah – merasa kesulitan untuk secara yakin mengidentifikasi nasabah uniknya. Berbagi data di dalam dan melintasi institusi untuk mengelola risiko dan paparan oleh karenanya menjadi rumit.

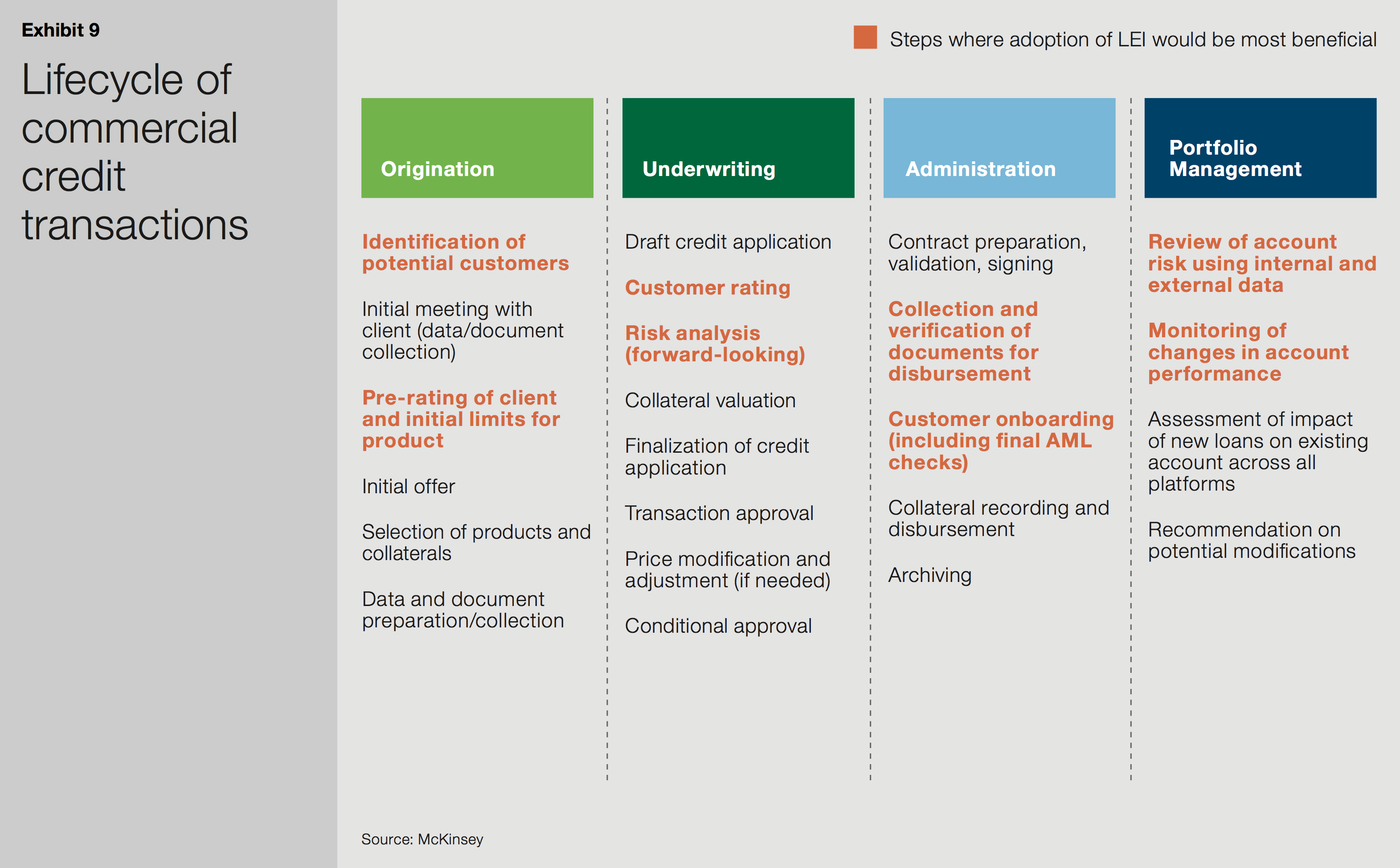

Saat masing-masing empat tahapan kunci siklus hidup kredit komersial (permulaan, underwriting, administrasi, dan manajemen portofolio), diperlukan berbagai pemeriksaan yang sering kali manual dan menghabiskan waktu. Penggunaan LEI memungkinkan proses Kenali Nasabah Anda (KYC) yang lebih cepat dan efisien terhadap debitur dan pelacakan informasi yang lebih baik. Semuanya akan menghasilkan penghematan keuangan yang cukup besar.

Grafik dari buku putih McKinsey & Company dan GLEIF berjudul 'Pengenal Badan Hukum': Nilai dari ID Mitra Pengimbang Unik'

Permulaan:

Memiliki informasi yang benar dan dapat diverifikasi tentang identitas entitas, riwayat dengan bank, dan riwayat pembiayaan/pinjaman eksternal sangat penting untuk fase permulaan. Tanpa informasi ini, hampir mustahil untuk menawarkan produk yang tepat atau menganalisis risiko secara akurat.

Kesalahan manusia cukup tinggi di formulir aplikasi dengan banyak entitas gagal memasukkan nama lengkap mereka atau memasukkan variasi nama entitas yang sebelumnya digunakan. Kecenderungan ini secara khusus ada di usaha kecil dan menengah dan afiliasi grup yang lebih besar. Penggunaan LEI akan membantu menstandarkan informasi penting ini dan karenanya, akan secara signifikan mengurangi waktu yang dihabiskan oleh middle dan back office pada bank untuk mengerjakan proses verifikasi.

Underwriting dan administrasi:

Kemampuan untuk secara mudah dan akurat melacak riwayat entitas lebih bermanfaat saat tahap underwriting, ketika analisis risiko akhir dan persetujuan kredit dilakukan. Sebagai tambahan, saat tahap administrasi, ketika suatu entitas sedang dalam proses penerimaan dalam sistem kreditur, pengguna pengidentifikasi tunggal akan memperkuat dan mempercepat pemeriksaan antipencucian uang (AML) dan kepatuhan yang diperlukan.

Manajemen portofolio:

Akhirnya, setelah pinjaman diterbitkan dan tahap manajemen portofolio dimulai, kreditur harus menggunakan data internal dan eksternal untuk meninjau risiko rekening dan memonitor perubahan pada performa rekening. Ini membutuhkan banyak rekonsiliasi data untuk memastikan bahwa profil risiko adalah yang terbaru dan akurat. LEI dapat mempercepat rekonsiliasi data dan membantu mengonfirmasikan keakuratannya.

Di semua empat tahapan siklus hidup kredit komersial, penggunaan LEI dapat memfasilitasi otomatisasi dan digitalisasi proses dengan menyediakan bidang data baru yang dapat distandarkan melintasi semua sistem.

Bahkan melampaui hal ini, makalah McKinsey menemukan bahwa ketiga kasus penggunaan – pasar modal, transaksi komersial, dan ekstensi kredit komersial – bukan merupakan daftar yang lengkap. Memperkenalkan LEI ke hampir setiap proses yang membutuhkan identifikasi dan verifikasi mitra pengimbang – dan yang memiliki komponen manual – dapat memberikan efisiensi dan keandalan yang lebih besar.

Sama seperti pengenal apa pun, aplikasi luas LEI sangat tergantung pada efek jaringan pada masing-masing subgrup industri, sehingga kami mendorong bukan hanya adopsi LEI tetapi juga diskusi terbuka tentang berbagai manfaatnya di antara organisasi di banyak jenis sektor.

Jika Anda ingin berkomentar di sebuah postingan di blog, harap kunjungi fungsi blog situs web GLEIF yang berbahasa Inggris untuk mengirimkan komentar Anda. Harap berikan nama depan dan nama belakang Anda. Nama Anda akan muncul di samping komentar Anda. Alamat email tidak akan dimuat. Harap diingat bahwa dengan mengakses atau berkontribusi di ruang diskusi, berarti Anda bersedia mematuhi persyaratan Kebijakan Blogging GLEIF, jadi harap dibaca dengan teliti.

Stephan Wolf pernah menjabat CEO dari Global Legal Entity Identifier Foundation (GLEIF) (2014 - 2024). Sejak Maret 2024, ia pernah memimpin Dewan Penasihat Industri (IAB) Kamar Dagang Internasional (ICC) untuk Inisiatif Standar Digital, platform global untuk penyelarasan, adopsi, dan keterlibatan standar perdagangan digital. Sebelum diangkat menjadi Ketua, beliau menjabat sebagai Wakil Ketua IAB sejak tahun 2023. Pada tahun yang sama, beliau terpilih menjadi anggota Dewan Kamar Dagang Internasional (ICC) Jerman.

Antara Januari 2017 dan Juni 2020, Tn. Wolf merupakan Wakil Penyelenggara dari Organisasi Internasional untuk Komite Teknis Standardisasi 68 Grup Penasihat Teknis FinTech (ISO TC 68 FinTech TAG). Pada Januari 2017, Wolf dianugerahi penghargaan sebagai salah satu dari Top 100 Leaders in Identity oleh One World Identity. Ia memiliki pengalaman luas dalam menyusun operasi data serta strategi implementasi global. Ia telah memimpin pengembangan strategi bisnis utama dan pengembangan produk sepanjang masa kariernya. Wolf ikut mendirikan IS Innovative Software GmbH pada tahun 1989 dan awalnya bekerja sebagai direktur utamanya. Selanjutnya ia ditunjuk sebagai juru bicara untuk dewan eksekutif perusahaan penerusnya, yaitu IS.Teledata AG. Perusahaan ini akhirnya menjadi bagian dari Interactive Data Corporation, dengan Stephan Wolf memegang jabatan sebagai CTO. Wolf adalah seorang sarjana administrasi bisnis dari Universitas J. W. Goethe, Frankfurt am Main.

{kind=link}

{kind=link}

{kind=link}