Pemberlakuan paket reformasi AML terbaru Uni Eropa merupakan salah satu Komponen Legislatif Utama dari Solusi menciptakan ekosistem pembayaran yang aman, efisien, dan berkemampuan digital dengan LEI

Undang-undang Anti Pencucian Uang (AML) penentu arah, yang diselesaikan oleh Uni Eropa pada kuartal kedua tahun 2024, menyerukan agar LEI digunakan oleh lembaga keuangan untuk identifikasi pelanggan dan verifikasi badan hukum selama prosedur penerimaan. Undang-undang ini merupakan satu unsur penting yang diperlukan dalam solusi legislatif yang akan mendukung pengembangan sistem pembayaran Uni Eropa berkemampuan digital yang membantu meningkatkan efisiensi bagi semua pelaku yang terlibat dalam transaksi. Penyertaan LEI ke dalam paket AML Uni Eropa, yang merombak Regulasi Transfer Dana dan Regulasi Pembayaran Instan, berarti bahwa identitas organisasi kini dapat mengubah ekosistem pembayaran Uni Eropa, memungkinkan ekosistem pembayaran yang lebih aman, lebih cepat, lebih murah, kurang merepotkan, dan lebih transparan. Kini, lembaga keuangan, penyedia solusi perangkat lunak keuangan, dan penyedia solusi manajemen perbendaharaan di seluruh yurisdiksi ini harus memulai proses integrasi LEI ke dalam teknologi dan alur kerja yang digunakan untuk memfasilitasi pembayaran.

Penulis: Clare Rowley

Tanggal: 2024-07-09

Ditampilkan:

Landasan hukum dan, akibatnya, alasan bisnis untuk mengintegrasikan LEI ke dalam proses identifikasi entitas lembaga keuangan dan teknologi pembayaran lintas batas kini telah ditetapkan dengan kukuh.

Sebuah paket terobosan reformasi legislatif terhadap kerangka kerja anti pencucian uang/pendanaan kontra-teroris Uni Eropa diterbitkan baru-baru ini dalam Jurnal Resmi Uni Eropa. Bagian-bagian pokoknya akan mulai berlaku pada bulan Juni dan Juli 2024, dengan inti penerapannya direncanakan pada bulan Juli 2027. Di antara reformasi tersebut adalah langkah-langkah Kenali-Pelanggan-Anda (KYC) yang baru mengenai badan hukum, yang mengharuskan pengungkapan LEI mereka, jika tersedia.

Dengan berakhirnya paket AML, Uni Eropa telah menetapkan landasan legislatif yang dapat diterapkan untuk menggunakan LEI dalam pembayaran lintas batas. Secara khusus, Regulasi AML yang baru merujuk ke LEI sebagai bagian upaya mengidentifikasi dan memverifikasi pelanggan dan pemilik manfaat untuk badan hukum.

Selain itu, perombakan Regulasi Transfer Dana (TFR) Uni Eropa pada tahun 2023, yang pertama kali diadopsi pada tahun 2015, memastikan bahwa transfer disertai dengan butir-butir data utama mengenai badan asal dan badan penerima, yang mencakup LEI, jika tersedia.

Sejalan dengan paket reformasi AML, Regulasi Pembayaran Instan (IPR) Uni Eropa akan memungkinkan Penyedia Jasa Pembayaran (PSP) untuk menggunakan LEI guna memverifikasi penerima transfer kredit instan dalam Euro.

Kasus penggunaan ilustratif: kode QR dalam faktur elektronik

Jika digabungkan, paket reformasi AML, TFR, dan IPR Uni Eropa telah meletakkan dasar untuk integrasi mudah LEI ke dalam teknologi pembayaran otomatis yang sudah digunakan oleh pemilik akun.

Penggunaan kode QR pembayaran dalam faktur elektronik adalah sebuah contoh yang berguna. Di sini, LEI kini dapat dikomunikasikan dengan mudah kepada pengirim (pembayar) oleh penerima (terbayar) dengan menggunakan fasilitas standar rekening bank modern. Setelah LEI penerima dimasukkan ke dalam kode QR faktur elektronik yang dikirim kepada pembayar, LEI ini juga dapat dikomunikasikan kepada PSP pendukung si pembayar. Proses ini memanfaatkan baik Regulasi Transfer Dana maupun Regulasi Pembayaran Instan yang bersama-sama menyarankan supaya LEI dijadikan atribut bagi pembayar dan penerima serta LEI dijadikan alat untuk mendukung persyaratan pencocokan IBAN-nama pemilik rekening yang baru.

Secara khusus, LEI adalah satu-satunya solusi untuk menerapkan secara efektif pencocokan IBAN-nama pemilik rekening. Nama adalah pengganti yang buruk untuk identitas. LEI, sebuah standar identitas internasional yang ditautkan dengan data publik yang menjelaskan badan pemiliknya, merupakan kode akurat yang memungkinkan komunikasi antarmesin dan pemrosesan langsung (STP).

Oleh karena itu, memperkenalkan LEI untuk identifikasi pembayar/penerima akan memberikan sebuah tingkat baru identifikasi dan verifikasi badan, yang meningkatkan secara dramatis kapasitas seluruh sistem untuk melindungi dari penipuan sekaligus memberikan visibilitas dan ketertelusuran yang diperlukan untuk memerangi pencucian uang dan pendanaan teroris.

Integrasi yang disederhanakan melalui API GLEIF

Membuat penyesuaian sistem proses belakang (back-end) bukanlah hal yang mudah bagi lembaga keuangan. Namun, untuk tujuan ini, pengaitan LEI dengan akun badan hukum dapat dilakukan secara langsung dengan menggunakan Antarmuka Pemrograman Aplikasi (API) GLEIF atau penyedia jasa seperti yang berpartisipasi dalam Grup Hubungan Penjual dan Penyedia Layanan GLEIF.

API GLEIF memberi pengembang sebuah akses ke fungsionalitas penuh mesin pencari data LEI, yang meliputi filter, beserta pencarian teks lengkap dan satu bidang terhadap data rekam LEI, dan kemampuan mengambil rekam LEI berdasarkan data hubungan dan pencocokan bidang data penting lainnya, seperti nama dan alamat.

Fasilitas ‘Tantangan LEI’ juga tersedia jika ada data rujukan LEI yang dianggap kedaluwarsa atau memerlukan penyelidikan lebih lanjut.

API GLEIF memungkinkan lembaga keuangan atau penyedia layanan ERP untuk menciptakan efisiensi yang berharga dengan mengisi dahulu data pelanggan secara otomatis dari rekam LEI yang bersangkutan. Setelah semua klien pemegang LEI ditandai, peringatan dapat diatur untuk memberikan notifikasi tentang perubahan yang dibuat pada rekam LEI klien yang mungkin memerlukan pemeriksaan yang lebih cermat.

Kemunculan Agen Validasi

Makin banyak lembaga keuangan dan organisasi yang diawasi lainnya yang terlibat dalam identifikasi dan verifikasi badan hukum mengambil peran Agen Validasi di dalam Sistem LEI Global, dengan tujuan untuk memungkinkan efisiensi biaya dan proses, serta terciptanya pengalaman siklus hidup klien yang lebih baik.

Saat ini, terdapat lebih dari 15 Agen Validasi di seluruh dunia, dengan jaringan yang mencakup Afrika, Australia, China, Eropa, India, Timur Tengah, dan Amerika Utara. Masing-masing dapat menggunakan proses penerimaan klien yang seperti biasa untuk mendapatkan dan mempertahankan LEI bagi klien mereka melalui kerja sama dengan Penerbit LEI yang terakreditasi.

Munculnya paket legislatif AML Uni Eropa memberikan sebuah ajakan yang jelas bagi yang lain agar mengikuti.

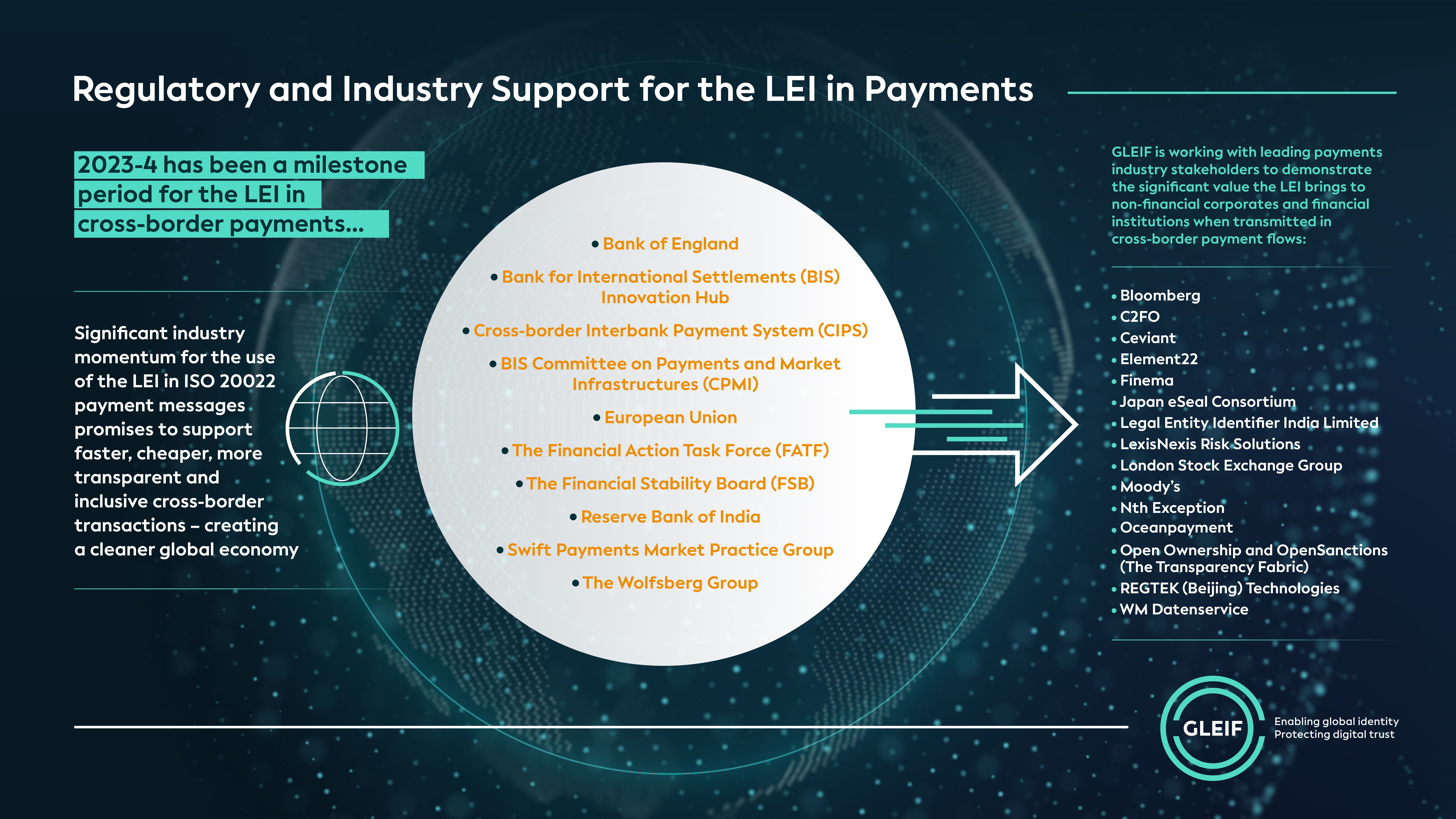

2023-24 telah menjadi sebuah periode capaian bagi LEI dalam pembayaran lintas negara, yang menyaksikan digaungkannya dukungan agar LEI disertakan dalam pesan pembayaran ISO 20022 oleh beberapa kelompok pemangku kepentingan keuangan utama, yang meliputi, antara lain, Dewan Stabilitas Keuangan, Gugus Tugas Aksi Keuangan, BIS-CPMI, Bank of England, Grup Praktik Pasar Pembayaran SWIFT, Grup Wolfsberg, dan Bursa Efek London.

Nilai lembaga-lembaga keuangan yang memungkinkan pelibatan lebih dalam dengan Sistem LEI Global melambung tinggi seiring dengan makin luasnya kegunaan LEI di luar kepatuhan pasar modal – didorong oleh baik adopsi sukarela maupun berkembang pesatnya regulasi seputar pembayaran dan identitas. Malah, makin luas LEI digunakan di berbagai kasus penggunaan identifikasi bisnis di seluruh dunia, makin banyak nilai yang akan diberikannya kepada semua peserta ekosistem pembayaran – regulator, lembaga keuangan, dan badan hukum yang taat hukum di seantero dunia. Pada akhirnya, hal ini akan mempercepat sistem keuangan menuju transaksi lintas batas yang lebih cepat, lebih murah, lebih transparan, dan lebih inklusif, serta menghasilkan perekonomian global yang lebih bersih.

Menerapkan vLEI untuk Mendukung Industri Pembayaran Lebih Lanjut

Selain manfaat dasar LEI, munculnya LEI yang dapat diverifikasi (vLEI) membawa lapisan keamanan dan efisiensi yang lebih baik ke industri pembayaran. Sebagai contoh, vLEI dapat memfasilitasi penandatanganan faktur digital yang dapat diverifikasi antara klien dan pemasok, yang mengurangi secara signifikan penipuan faktur.

Dengan menambahkan tanda tangan vLEI ke faktur digital, keaslian faktur dapat diverifikasi, sehingga memastikan bahwa faktur diterbitkan oleh entitas yang sah. Hal ini dapat bermanfaat khususnya dalam mencegah aktivitas penipuan yang lazim, seperti penipuan pengalihan faktur, yaitu pelaku penipuan mencegat faktur dan mengubah detail pembayarannya. Ini hanyalah satu contoh cara vLEI makin meningkatkan kepercayaan dan transparansi dalam proses transaksi, sehingga memperkuat integritas ekosistem pembayaran.

Jika Anda ingin berkomentar di sebuah postingan di blog, harap kunjungi fungsi blog situs web GLEIF yang berbahasa Inggris untuk mengirimkan komentar Anda. Harap berikan nama depan dan nama belakang Anda. Nama Anda akan muncul di samping komentar Anda. Alamat email tidak akan dimuat. Harap diingat bahwa dengan mengakses atau berkontribusi di ruang diskusi, berarti Anda bersedia mematuhi persyaratan Kebijakan Blogging GLEIF, jadi harap dibaca dengan teliti.

Clare Rowley adalah Kepala Operasi Bisnis di the Global Legal Entity Identifier Foundation (GLEIF). Sebelum bekerja di GLEIF, Nn. Rowley bekerja di Federal Deposit Insurance Corporation Amerika Serikat, tempat beliau memimpin inisiatif teknologi untuk meningkatkan program resolusi bank, dan berkontribusi pada penelitian tentang KPR subprima. Nn. Rowley memiliki gelar CFA® dan MS di bidang Analitik Prediktif dari Northwestern University.

{kind=link}

{kind=link}