Solusi

Harap diperhatikan:

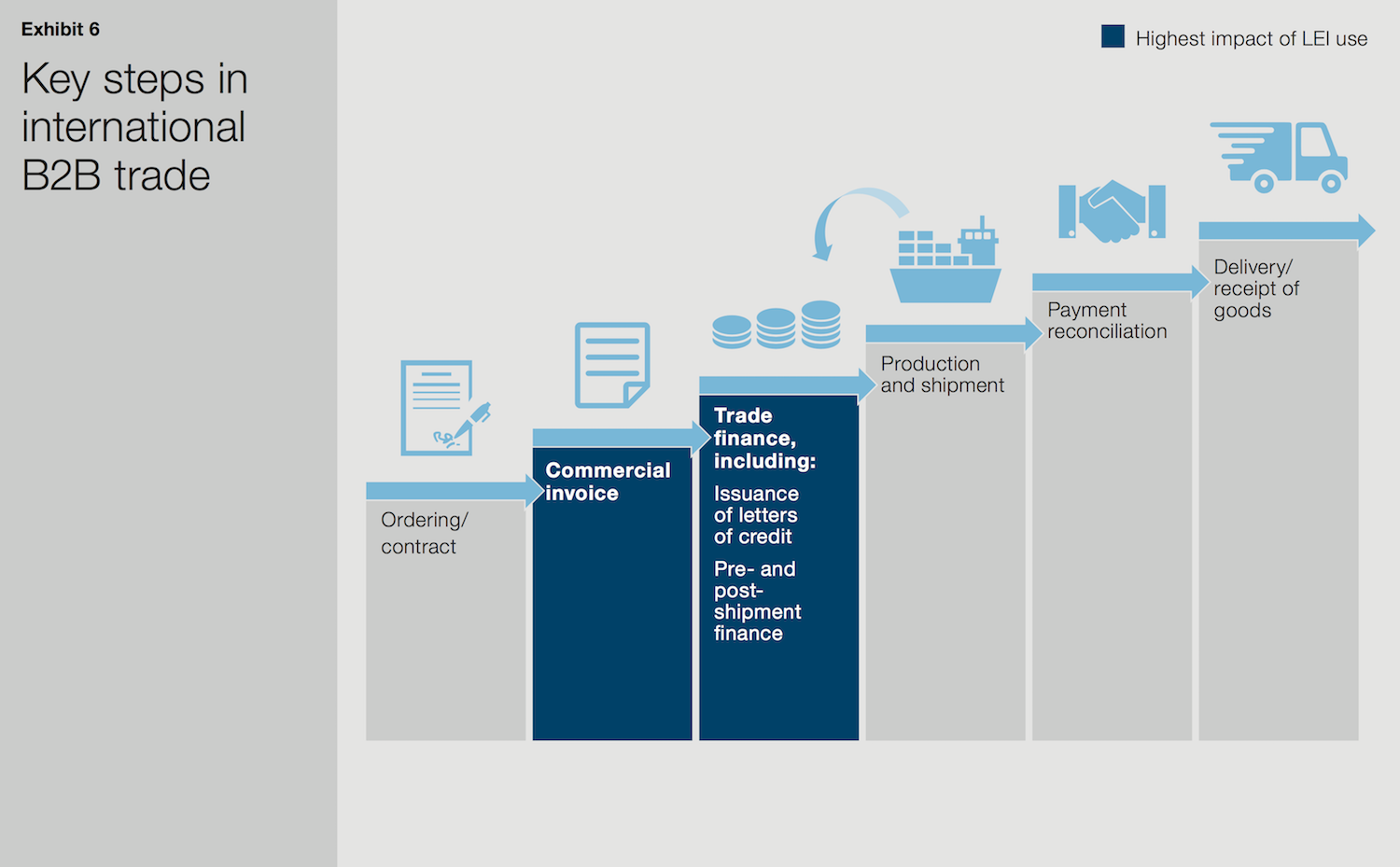

Grafik yang ditampilkan di sini diterbitkan pada buku putih berbahasa Inggris yang dirilis oleh McKinsey & Company dan GLEIF. Terjemahan grafik tersebut tidak tersedia.

LEI di Pembiayaan Perdagangan

Buku putih yang dirilis oleh McKinsey & Company dan Global Legal Entity Identifier Foundation (GLEIF) berjudul ‘Pengenal Badan Hukum: Nilai dari ID Mitra Pengimbang Unik (The Legal Entity Identifier: The Value of the Unique Counterparty ID)’, membahas tiga kasus penggunaan yang mendemonstrasikan potensi aplikasi Pengenal Badan Hukum (LEI), yang lebih luas. Tiga kasus penggunaan – yang tidak dimaksudkan sebagai daftar lengkap – terkait dengan pasar modal, transaksi komersial, dan perpanjangan kredit komersial. Kasus penggunaan ini khususnya relevan untuk perusahaan besar, perusahaan kecil dan institusi perbankannya, serta bank investasi.

Bank dalam pembiayaan perdagangan dapat menghemat hingga U.S.$500 juta per tahun secara keseluruhan dengan menggunakan LEI dalam menerbitkan surat kredit berdokumen.

{kind=link}

Dari identifikasi mitra pengimbang ke nilai bisnis: Penggunaan LEI dalam pembiayaan perdagangan

Siklus hidup transaksi komersial adalah kompleks. Ini melibatkan pemesanan barang, mengirimkan faktur untuk barang, mendapatkan pembiayaan perdagangan, memproduksi barang, merekonsiliasi pembayaran dan mengirimkan/menerima barang. Daftarnya masih panjang. Buku putih tersebut menemukan bahwa penggunaan LEI dapat memiliki pengaruh yang cukup signifikan pada penagihan dan elemen pembiayaan perdagangan pada siklus ini.

Sepanjang siklus transaksi komersial, beberapa aktivitas manual, dan menghabiskan waktu diperlukan untuk menyelesaikan transaksi. Ini adalah kenyataan khususnya untuk transaksi internasional. Secara khusus, verifikasi identitas mitra pengimbang sering melibatkan banyak pemrosesan manual. Penggunaan LEI dapat mengotomatiskan verifikasi identitas dan memungkinkan digitisasi beberapa aktivitas yang diperlukan dalam penagihan dan langkah pembiayaan perdagangan suatu transaksi komersial. Hal ini bahkan berpotensi mengurangi waktu yang diperlukan untuk tukar menukar pembayaran.

LEI akan memungkinkan identifikasi entitas yang cepat, digital, dan akan memungkinkan bank menghemat banyak waktu dan sumber daya yang dihabiskan untuk pemeriksaan dan investigasi latar belakang

Pembiayaan perdagangan meliputi banyak jenis produk dan layanan yang memfasilitasi perdagangan internasional. Pada aplikasi yang paling relevan dengan LEI, pembeli mendapatkan letter of credit atau surat wesel dari bank mereka untuk memfasilitasi pembayaran kepada penjual, dan penjual menggunakan surat pemesanan atau faktur untuk mendapatkan pembiayaan untuk produksi dan pembelian. Proses mendapatkan dan menggunakan surat kredit berdokumen secara khususnya menghabiskan banyak waktu dan secara umum melibatkan beberapa tahapan, banyak di antaranya yang membutuhkan pemeriksaan dan rekonsiliasi identitas. Untuk mengurangi risiko dan mematuhi regulasi anti-pencucian uang (AML), baik bank pembeli maupun bank penjual harus melakukan beberapa pemeriksaan mitra pengimbang. Kontrol ini saat ini terlalu mengandalkan pemrosesan manual dan dokumentasi kertas. Kemudian, bank menggunakan sejumlah basis data untuk melakukan pemeriksaan ini tetapi mereka hanya dapat melakukan pencarian berdasarkan nama badan hukum, yang menciptakan risiko besar, karena beberapa entitas dapat memiliki nama yang serupa.

Pemeriksaan manual ini dapat dirampingkan secara signifikan dan menjadikannya jauh lebih hemat dengan mengadopsi LEI. LEI akan memungkinkan identifikasi entitas yang cepat, digital, dan akan memungkinkan bank menghemat banyak waktu dan sumber daya yang dihabiskan untuk pemeriksaan dan investigasi latar belakang. Efisiensi ini akan terus bertambah dengan mengurangi insiden kesalahan berdasarkan pada AML dan daftar kepatuhan lainnya. Daripada mencari menggunakan nama, institusi dapat melakukan pencarian pada basis data yang relevan menggunakan LEI unik entitas tersebut – atau, pada tahapan lebih lanjut, menggunakan basis data tunggal.

Selain memfasilitasi upaya AML, penggunaan LEI juga dapat mengurangi risiko penipuan. Dengan LEI suatu entitas, bank penjual dapat melacak tagihan yang belum dibayar untuk mengidentifikasi aktivitas yang mencurigakan seperti faktur ganda untuk pengiriman yang sama.

Bank dalam pembiayaan perdagangan dapat menghemat hingga U.S.$500 juta per tahun secara keseluruhan dengan menggunakan LEI dalam menerbitkan surat kredit berdokumen

LEI menjadikan dua aktivitas utama berikut pada suatu proses yang rumit menjadi jauh lebih sederhana: verifikasi entitas dan melacak riwayat suatu badan hukum. Setiap tahun, bank berpotensi menghemat sebesar antara US$250 juta hingga US$500 juta per tahun jika LEI digunakan untuk mengidentifikasi entitas internasional dan untuk melacak secara otomatis riwayat mereka untuk penerbitan surat kredit berdokumen. Potensi maksimalnya, penghematan ini dapat mencapai empat persen dari basis biaya operasional perdagangan global saat ini. Batas bawah dari perkiraan ini mengasumsikan adopsi yang tinggi di Eropa dan Amerika Utara dengan adopsi yang rendah di Asia, sedangkan batas atas dari perkiraan mengasumsikan adopsi yang tinggi secara global.

Selain dari efisiensi ini, penggunaan LEI juga akan memfasilitasi manajemen risiko yang lebih baik dengan memungkinkan pandangan yang lebih menyeluruh dari badan hukum yang bertransaksi.

Untuk mempelajari lebih lanjut tentang kasus penggunaan LEI yang dijelaskan dalam buku putih gabungan McKinsey dan GLEIF, lihat halaman situs web GLEIF khusus ini: ‘LEI di Pasar Modal’ dan ‘LEI di Kredit Komersial’.