Solusi

Harap diperhatikan:

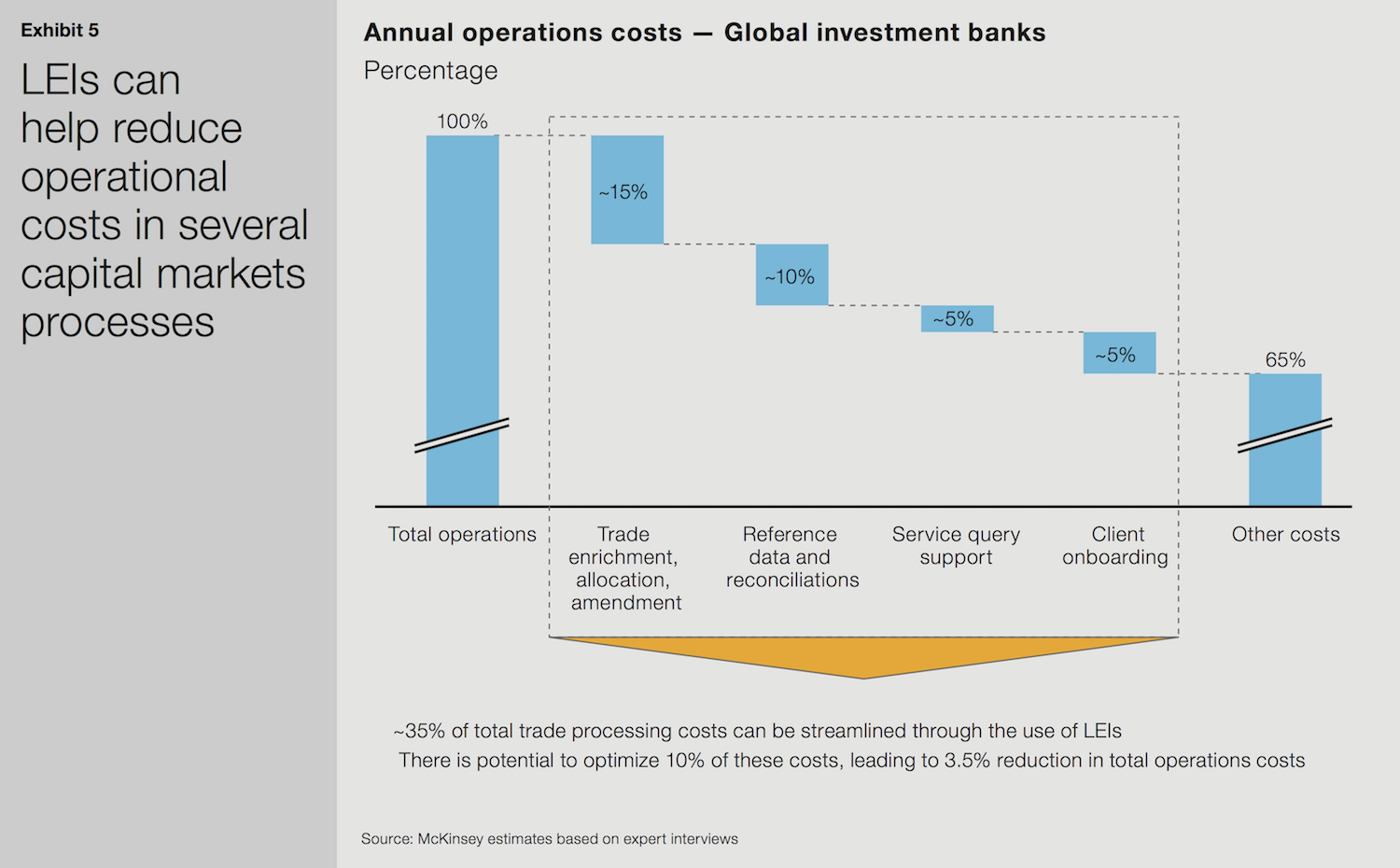

Grafik yang ditampilkan di sini diterbitkan pada buku putih berbahasa Inggris yang dirilis oleh McKinsey & Company dan GLEIF. Terjemahan grafik tersebut tidak tersedia.

LEI di Pasar Modal

Buku putih yang dirilis oleh McKinsey & Company dan Global Legal Entity Identifier Foundation (GLEIF) berjudul ‘Pengenal Badan Hukum: Nilai dari ID Mitra Pengimbang Unik (The Legal Entity Identifier: The Value of the Unique Counterparty ID)’ secara jelas mengilustrasikan aplikasi Pengenal Badan Hukum (LEI) melintasi keseluruhan siklus hidup relasi klien di pasar modal. Nilai utama LEI pada segmen ini diperoleh dari hasil mengurangi biaya yang terkait dengan layanan penerimaan klien; dan aktivitas kantor bagian tengah- dan-bagian belakang terkait dengan pemrosesan saham, obligasi, dan perdagangan sekuritas lainnya.

Namun, aplikasinya di operasi internal juga penting. Tim operasional internal semakin sering menggunakan LEI sebagai atribut utama yang menambah dan merekonsiliasi informasi perdagangan klien yang sering disimpan di sistem internal terpisah dan ditandai menggunakan nomor ID klien yang berbeda. Mereka menemukan bahwa komunikasi internal dan tugas terkait dengan rekonsiliasi perdagangan telah disederhanakan dan dipercepat dengan menggunakan LEI.

{kind=link}

Dari identifikasi mitra pengimbang ke nilai bisnis: Penggunaan LEI di pasar modal

Bank mulai menggunakan LEI sebagai pengidentifikasi yang efektif untuk layanan penerimaan klien. Ini secara khusus adalah kenyataan untuk aktivitas yang terkait dengan persyaratan Kenali-Pelanggan-Anda (KYC) dan manajemen dokumentasi.

Pada proses KYC, banyak perusahaan bekerja untuk memverifikasi identitas klien mereka dengan melakukan uji tuntas yang cepat. Kurangnya konsistensi dalam proses ini berarti bahwa bank menghabiskan banyak waktu dan sumber daya untuk upaya ini. Hal yang memperumit keadaan, area pada bank yang berbeda dapat menggunakan pengidentifikasi yang berbeda untuk klien yang sama, dan vendor yang dilibatkan oleh bank untuk membantu pengumpulan informasi terkait KYC juga dapat menggunakan pengidentifikasi mereka sendiri. Apa yang seharusnya merupakan suatu tugas sederhana, kenyataannya, suatu upaya yang kompleks, menghabiskan waktu dan sumber daya secara intensif.

Selain itu, ada konsekuensi yang merugikan bagi klien. Contohnya, jika klien perlu untuk mendapatkan uang dengan cepat, mereka mungkin memerintahkan untuk menjual obligasi atau saham. Namun, bank mungkin berjuang untuk segera menemukan lokasi dokumennya karena ditandai menggunakan nomor akun dan bukan ID badan hukum dan akibatnya, dapat memblokir rekening akun dari perdagangan.

Adopsi LEI yang luas dapat menghasilkan penghematan tahunan lebih dari U.S.$150 juta di industri perbankan investasi

Sebagai perbandingan, jika semua pemain pada proses tersebut menandai informasi klien menggunakan LEI, itu akan jauh lebih efisien dan transparan. Lebih dari sekadar menyederhanakan proses dan memastikan layanan pelanggan yang lebih baik, LEI juga dapat mengembangkan kapasitas setara purnawaktu (FTE) dan memungkinkan bank untuk melakukan bisnis dengan klien secara lebih cepat. Secara umum, bank investasi mempekerjakan 1.000 hingga 1.500 FTE yang fokus dalam penerimaan dan, menurut McKinsey, rata-rata proses penerimaan membutuhkan waktu 120 hari. Jika LEI diadopsi lebih luas, waktu penerimaan dapat secara nyata lebih singkat sehingga bank dapat mulai bertransaksi dengan klien mereka jauh lebih cepat dan tim penerimaan dapat digunakan untuk fungsi lain.

Hasil dari buku putih tersebut adalah perkiraan bahwa memperkenalkan LEI ke penerimaan pasar modal dan pemrosesan perdagangan sekuritas dapat mengurangi biaya pemrosesan perdagangan tahunan dan penerimaan sebesar 10 persen. Ini akan mengarah ke pengurangan 3,5 persen untuk biaya operasi pasar modal keseluruhan, sejumlah lebih dari U.S.$150 juta di penghematan tahunan untuk industri perbankan investasi global saja.

Bank yang belum mengadopsi LEI di pemrosesan perdagangan atau penerimaan dapat menikmati manfaat untuk efisiensi, kecepatan, dan peningkatan layanan nasabah. Manfaat untuk semua bank akan meningkat secara signifikan jika sejumlah besar badan hukum mendapatkan LEI. Secara khusus, mereka dapat mengharapkan pendapatan tambahan dengan memperpendek 'waktu untuk pasar' untuk bertransaksi dengan nasabah secara simultan dengan meningkatkan pengalaman klien.

LEI menghapus kerumitan dari layanan penerimaan organisasi klien

Untuk informasi lebih lanjut tentang seberapa luas adopsi LEI dapat menghilangkan kompleksitas layanan penerimaan organisasi klien, dan memberikan nilai yang dapat dihitung untuk perusahaan jasa keuangan, lihat laporan penelitian GLEIF yang berjudul ‘Masa Depan Baru Pengidentifikasian Badan Hukum' (A New Future for Legal Entity Identification).

Laporan tersebut menguraikan hasil penelitian GLEIF tentang tantangan identifikasi badan hukum di layanan keuangan, termasuk uji tuntas Kenali-Pelanggan-Anda (KYC). Laporan tersebut juga membahas bagaimana dengan mengganti informasi yang terputus-putus oleh pendekatan yang dapat diterima secara global berdasarkan pada penggunaan LEI secara luas akan menghilangkan sifat kompleks dari transaksi bisnis dan memberikan nilai yang dapat diukur bagi perusahaan jasa keuangan.

Untuk mempelajari lebih lanjut tentang kasus penggunaan LEI yang dijelaskan pada buku putih gabungan McKinsey dan GLEIF, lihat halaman situs web GLEIF khusus ini: ‘LEI di Pembiayaan Perdagangan’ dan ‘LEI di Kredit Komersial’.