#17 de la série de blogs LEI Lightbulb - La valeur du LEI dans les paiements transfrontaliers : amélioration de la validation du titulaire de compte à compte (A2A )

Dans ce blog, Clare Rowley, responsable des opérations commerciales de la GLEIF, fait la lumière sur la façon dont le secteur des paiements tire profit des LEI dans les paiements transfrontaliers en explorant la validation des titulaires de compte à compte (« account-to-account », A2A).

Auteur: Clare Rowley

Date: 2024-05-22

Vues:

Les besoins en matière d'harmonisation des services de confiance transfrontaliers continuent de croître en raison de la hausse constante du volume des échanges commerciaux internationaux réalisés sur les plateformes numériques. À cet égard, le LEI peut jouer un rôle fondamental.

Le Conseil de stabilité financière (CSF) a déjà approuvé le LEI afin de contribuer à la poursuite des objectifs du G20 visant à améliorer les paiements transfrontaliers. Pour démontrer la valeur du LEI dans le flux des paiements transfrontaliers, la GLEIF a travaillé avec les principaux acteurs du secteur des services de paiement afin d'explorer des applications clés, notamment le rapprochement des factures entre entreprises, la connaissance et l'intégration du client, la confirmation du titulaire d'un compte à un autre et l'efficacité du filtrage lié aux listes de surveillance et aux sanctions.

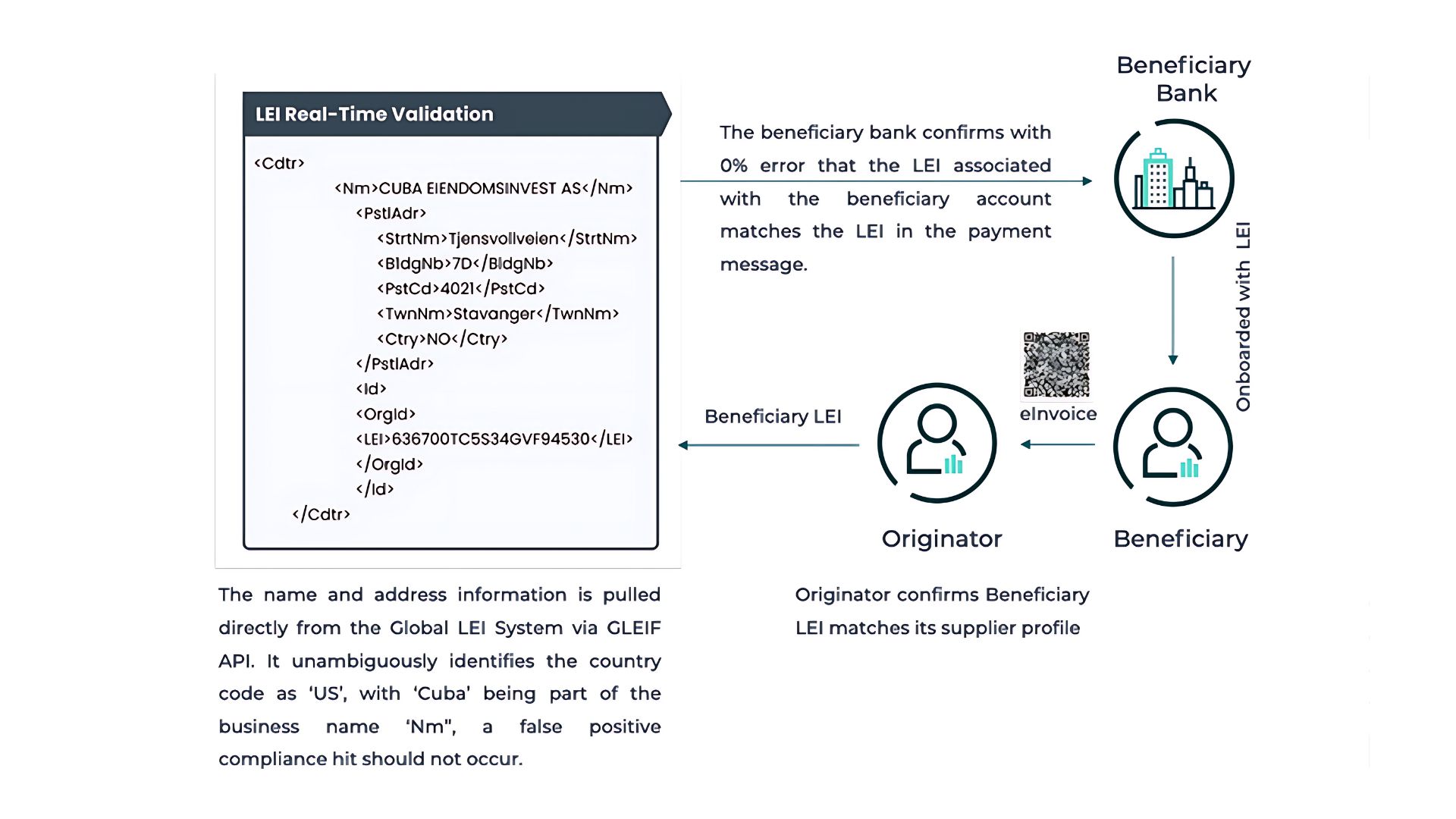

Qu'est-ce que la validation du titulaire A2A et pourquoi est-elle importante ?

La validation du titulaire A2A garantit qu'un compte bancaire appartient à l'entité légale qui revendique en être le propriétaire afin que les organisations puissent vérifier les contreparties et réaliser les paiements.

Le service Confirmation du bénéficiaire de Pay.UK illustre la validation du titulaire A2A. Lancé en 2020, ce service de vérification de titulaire de compte propre aux paiements nationaux au Royaume-Uni aide à réduire les erreurs d'acheminement de paiements, garantissant ainsi que les paiements sont envoyés et collectés par le titulaire du compte prévu.

Comprendre le principal défi de l'A2A au-delà des frontières

En dépit de succès nationaux avérés, la fourniture de services de validation de comptes transfrontaliers au niveau régional ou mondial présentera des défis importants en raison de la diversité des applications de données structurées ISO 20022 à l'échelle nationale, des langues et jeux de caractères, et des identifiants commerciaux locaux.

Généralement, les noms et adresses servent de proxy d'identité dans les paiements, ce qui réduit les taux de correspondance et les interventions manuelles connexes visant à examiner les divergences de coordonnées bancaires en remontant jusqu'à l'entreprise qui a exécuté les paiements. Par conséquent, les entreprises désireuses de se consacrer à leur cœur de métier gaspillent de précieuses ressources à localiser les fournisseurs et à étudier les spécificités et les complexités des langues et des adresses locales.

Comment le LEI peut-il améliorer la validation A2A ?

Un identifiant numérique unique et mondial pour les bénéficiaires de l'entité légale, partout dans le monde, quels que soient les juridictions et les systèmes de paiement, favorisera le développement de protocoles de confirmation transfrontaliers efficaces des bénéficiaires. Heureusement, le LEI peut remplir ce rôle.

Le Système international de LEI est le seul système d'identification des entités légales ouvert et normalisé qui a déjà été largement validé par les régulateurs financiers. Le vaste soutien de l'industrie repose sur le fait que lorsque le LEI s'ajoute comme un attribut de données dans les messages de paiement, toute entité légale émettrice ou bénéficiaire peut être identifiée avec précision, instantanément et automatiquement au-delà des frontières et des juridictions.

En Europe, la réglementation sur les paiements instantanés considère déjà le LEI comme un outil qui facilite la correspondance entre un numéro de compte bancaire international (IBAN) et un titulaire de compte. Au niveau supranational, la consultation ouverte sur la recommandation 16 du GAFI suggère que les institutions financières bénéficiaires doivent vérifier que les informations sur le bénéficiaire contenues dans le message de paiement correspondent aux informations qu'elles détiennent. Bien que la consultation de la recommandation 16 soit exempte de référence directe au LEI dans le langage de confirmation du bénéficiaire, elle fait référence au LEI comme un attribut pour les initiateurs et les bénéficiaires, ce qui ouvre à voie à l'exploitation du LEI dans la confirmation du bénéficiaire.

Le LEI contient les données structurées de la raison sociale de l'entité (dans la langue locale), du nom traduit ou translittéré et de l'adresse. Ces informations peuvent ensuite être directement extraites du répertoire mondial des LEI via les appels API de la GLEIF. Les banques peuvent donc aisément associer les informations sur le bénéficiaire figurant dans le message de paiement et le profil du bénéficiaire. De plus, tous les principaux fournisseurs de données sur les services financiers intègrent entièrement le LEI dans leurs produits de données, permettant aux institutions financières d'accéder aux données LEI dans le cadre des relations commerciales existantes. Il en résulte la réduction drastique des erreurs causées par des noms ou adresses de bénéficiaires incorrects/incomplets.

Par exemple, les entreprises sont souvent la cible de paiements frauduleux et doivent mettre en place des systèmes pour réduire leur impact. Si le LEI est utilisé entre entreprises lors de la signature d'un contrat commercial ou d'une facture, l'entité d'origine pourrait facilement ajouter le LEI de l'entité bénéficiaire aux messages de paiement. La banque bénéficiaire peut alors valider le LEI du bénéficiaire dans le message de paiement par rapport à celui qu'elle a dans son dossier. Toute information de paiement frauduleuse avec des informations similaires sur le nom du bénéficiaire ou le numéro de compte est facilement détectée avant que le paiement ne soit crédité.

La validation et la mise à jour des informations LEI sont toutefois essentielles pour garantir la conformité avec les exigences réglementaires et pour atténuer le risque de fraudes. Des solutions telles que Nucleus, du cabinet de conseil spécialisé en paiement Nth Exception, intègrent de solides fonctionnalités pour répondre à ces attentes. En automatisant les processus de validation des LEI, Nucleus aide les institutions financières à maintenir des informations précises sur les entités et à fluidifier la gestion des risques dans les paiements A2A :

L'avenir du LEI dans les flux de paiements transfrontaliers

La simplification et la rationalisation de la validation A2A démontrent clairement les avantages des LEI dans l'amélioration des flux de paiements transfrontaliers. L'intégration du LEI dans les messages de validation de compte transfrontaliers peut augmenter les taux de correspondance, diminuer les réponses de validation et limiter les interventions manuelles. En résumé, les paiements mal acheminés sont réduits, et la prévention, la détection et la surveillance de l'intelligence en matière de fraude sont renforcées.

De manière plus générale, le secteur reconnaît de plus en plus le rôle fondamental du LEI peut dans les transactions de paiement transfrontalières qui deviennent plus rapides, moins chères, plus transparentes et plus inclusives, tout en préservant leur sûreté et leur sécurité, dans le respect de la feuille de route du G20.

La mise en œuvre du LEI dans les systèmes de paiement nationaux constitue une étape importante vers la libération de tout le potentiel du LEI dans les paiements transfrontaliers. Ce phénomène est soutenu par les systèmes bancaires locaux et les bases de données exigeant des LEI pour leurs clients professionnels actuels. L'Inde est l'un des pays qui donne le ton à cet égard. La Banque de réserve de l'Inde (RBI) et les banques réglementées mettent l'accent sur l'enregistrement du LEI validé auprès de leurs clients professionnels pour permettre une vérification plus précise.

Promouvoir l'adoption mondiale du LEI

Comme l'a noté le consortium de banques indiennes qui ont participé à un projet pilote enquêtant sur l'utilité du LEI pour la validation A2A, la mise en œuvre d'une norme d'identification mondiale unique nécessite un large engagement de l'industrie dans tous les écosystèmes de paiement. Dans la pratique, les obligations réglementaires alimentent ce changement d'une telle ampleur. Il s'agit d'une occasion en or pour les infrastructures de marché du monde entier de faciliter une confirmation transfrontalière efficace du bénéficiaire en soutenant l'inclusion du LEI dans les messages de paiement ISO 20022, comme l'a mentionné le Comité sur les paiements et les infrastructures de marché (CPMI) de la Banque des règlements internationaux et du groupe Wolfsberg.

De plus, d'autres acteurs de l'écosystème des paiements peuvent faciliter cette mise en œuvre :

Pour les entreprises : lors de la signature d'un contrat commercial, il faut demander le LEI de la contrepartie afin de garantir l'identification précise de l'organisation partenaire. Ce LEI doit être intégré au système ERP de l'entreprise et aux protocoles de facturation avec le partenaire commercial.

Pour les institutions financières : veiller à ce que tous les clients professionnels soient consignés avec le LEI au moment de l'intégration.

L'accroissement de la confiance et de la transparence entre les frontières et les juridictions permet de relever des défis qui vont au-delà des « simples » paiements, comme le renforcement de la lutte contre la criminalité financière mondiale, la simplification des chaînes d'approvisionnement complexes et opaques et le soutien à la numérisation du commerce mondial.

Si vous souhaitez commenter une publication sur le blog, veuillez vous identifier à l'aide de votre prénom et de votre nom. Votre nom apparaîtra à côté de votre commentaire. Aucune adresse e-mail ne sera publiée. Veuillez noter qu'en accédant ou en contribuant au forum de discussion, vous acceptez de respecter les conditions de la Politique de la GLEIF en matière de blog ; veuillez donc les lire attentivement.

Clare Rowley occupe le poste de Responsable des opérations commerciales de la Global Legal Entity Identifier Foundation (GLEIF). Avant de rejoindre la GLEIF, Mme Rowley a travaillé pour la Federal Deposit Insurance Corporation (États-Unis) où elle a dirigé des initiatives technologiques visant à améliorer les programmes de résolution des défaillances bancaires et a participé à la recherche sur les crédits immobiliers à risque (subprime). Mme Rowley est titulaire de la charte CFA® et d'une maîtrise en science de l'Analyse prédictive de l'Université Northwestern.

{kind=link}

{kind=link}