L'entrée en vigueur du dernier train de réformes de l'UE pour lutter contre le blanchiment de capitaux est une pièce législative clé du puzzle visant à mettre en place un écosystème de paiements sécurisé, efficace et numérique avec le LEI

L'étape clé dans la législation de lutte contre le blanchiment de capitaux, finalisée par l'UE au deuxième trimestre 2024, prévoit l'utilisation du LEI par les institutions financières pour identifier les clients et vérifier les entités légales lors des procédures d'intégration. C'est une pièce essentielle du puzzle législatif en faveur du développement d'un système de paiement européen numérique qui contribuera à améliorer l'efficacité de toutes les entités impliquées dans les transactions. Grâce à l'inclusion du LEI dans le paquet de mesures européennes, à la refonte de la Règlementation sur les transferts de fonds et à la Règlementation sur les paiements instantanés, l'identité organisationnelle peut désormais transformer l'écosystème des paiements de l'UE pour le rendre plus sûr, plus rapide, moins cher, moins lourd et plus transparent. Désormais, les institutions financières, les fournisseurs de solutions logicielles financières et de solutions de gestion de trésorerie de cette juridiction doivent entamer le processus d'intégration du LEI dans les technologies et les flux de travail utilisés pour faciliter les paiements.

Auteur: Clare Rowley

Date: 2024-07-09

Vues:

La base légale et, par conséquent, les raisons qui plaident en faveur de l'intégration du LEI dans les processus d'identification des entités et les technologies de paiement transfrontaliers des institutions financières sont désormais bien ancrées.

Une série de réformes législatives révolutionnaires du cadre européen de lutte contre le blanchiment de capitaux et le financement du terrorisme a été récemment publié au Journal officiel de l'UE. Ses éléments constitutifs entreront en vigueur en juin et juillet 2024, la partie essentielle de la mise en œuvre étant prévue pour juillet 2027. Parmi les réformes figurent de nouvelles mesures relatives à la Connaissance clientèle (KYC) des entités légales, qui exigent la divulgation de leur LEI, à condition qu'ils soient disponibles.

Avec la finalisation des réformes AML, l'Union européenne a posé des bases législatives réalistes pour l'utilisation du LEI dans les paiements transfrontaliers. La nouvelle Règlementation AML définit le LEI comme une parte intégrante du processus d'identification et de vérification des clients et des bénéficiaires effectifs des personnes morales.

De plus, la refonte de 2023 de la Règlementation sur les Transferts de fonds (TFR) de l'UE, adoptée pour la première fois en 2015, garantit que les transferts sont accompagnés de points de données clés sur les entités d'origine et bénéficiaires, y compris, le cas échéant, le LEI.

Outre le programme de réforme AML, la Règlementation sur les paiements instantanés (IPR) de l'UE permettra aux prestataires de services de paiement (PSP) d'utiliser le LEI pour vérifier les bénéficiaires des virements instantanés en euros.

Un exemple d'application : les codes QR dans la facturation électronique

Ensemble, le plan de réformes de l'UE pour lutter contre le blanchiment de capitaux, la règlementation TFR et l'IPR ont jeté les bases d'une intégration aisée du LEI dans les technologies de paiement automatisées déjà utilisées par le titulaire du compte.

L'utilisation de codes QR de paiement dans la facturation électronique constitue un exemple utile. Le LEI peut être facilement communiqué au donneur d'ordre (payeur) par le bénéficiaire (payé) en utilisant les fonctionnalités standards des comptes bancaires modernes. Une fois le LEI du bénéficiaire incorporé dans le code QR d'une facture électronique remise au payeur, il peut également être communiqué à son PSP. Ce processus exploite à la fois les réglementations sur les Transferts de Fonds et sur les Paiements Instantanés qui, ensemble, définissent le LEI comme un attribut pour les donneurs d'ordre et les bénéficiaires des paiements et le LEI comme outil compatible avec la nouvelle exigence de correspondance entre le numéro IBAN et le titulaire du compte.

Le LEI est notamment la seule solution qui permet de garantir la concordance entre le numéro IBAN et le titulaire du compte. Les noms représentent un piètre substitut pour l'identité. Le LEI, norme d'identité internationale liée aux données publiques définissant l'entité, est un code précis qui assure une communication entre machines et un traitement direct.

Par conséquent, l'introduction du LEI comme identifiant du donneur d'ordre et du bénéficiaire offre un nouveau niveau d'identification et de vérification des entités qui constitue un moyen renforcé de se prémunir contre la fraude tout en offrant la visibilité et la traçabilité requises pour lutter contre le blanchiment de capitaux et le financement du terrorisme.

Intégration simplifiée via l'API GLEIF

Les ajustements du système back-end sont rarement simples pour les institutions financières. Il est toutefois pratique que l'attribution du LEI au compte de la personne morale puisse être effectuée simplement à l'aide de l'Interface de Programmation d'Applications (API) de la GLEIF ou de prestataires de services tels que ceux participant au groupe de relations avec les prestataires et les fournisseurs de services de la GLEIF.

L'API de la GLEIF permet aux développeurs d'accéder à toutes les fonctionnalités du moteur de recherche de données LEI, y compris des filtres, ainsi qu'à des recherches en texte intégral et sur un seul champ de données d'enregistrement LEI. Elle offre aussi le moyen de récupérer des données LEI fondées sur les données de relation et sur la correspondance d'autres données importantes, champs, tels que les noms et adresses.

Une fonction « LEI Challenge » est également disponible si des données de référence LEI sont jugées obsolètes ou nécessitent une enquête plus approfondie.

L'API de la GLEIF permet aux institutions financières ou aux fournisseurs de progiciels de gestion intégrés (ERP) d'accroître leur productivité en préremplissant automatiquement les données client à partir des données LEI correspondantes. Une fois que tous les clients détenteurs de LEI ont été identifiés, des alertes peuvent être définies pour envoyer des notifications lorsque des modifications sont apportées à l'enregistrement LEI du client qui peuvent justifier un examen plus approfondi.

La montée en puissance des agents de validation

De plus en plus d'institutions financières et organisations supervisées impliquées dans l'identification et la vérification de l'entité légale assument le rôle d'Agent de validation dans le Système international de LEI, afin de réaliser des économies et d'améliorer les processus tout en améliorant la gestion du cycle de vie du client.

Aujourd'hui, il existe plus de 15 agents de validation dans le monde, avec un réseau qui couvre l'Afrique, l'Australie, la Chine, l'Europe, l'Inde, le Moyen-Orient et l'Amérique du Nord. Chacun peut utiliser ses processus habituels d'intégration des clients pour obtenir et conserver des LEI pour leurs clients en coopération avec des émetteurs de LEI accrédités.

L'introduction du paquet législatif anti-blanchiment de l'UE incitent clairement davantage d'institutions à poursuivre la tendance.

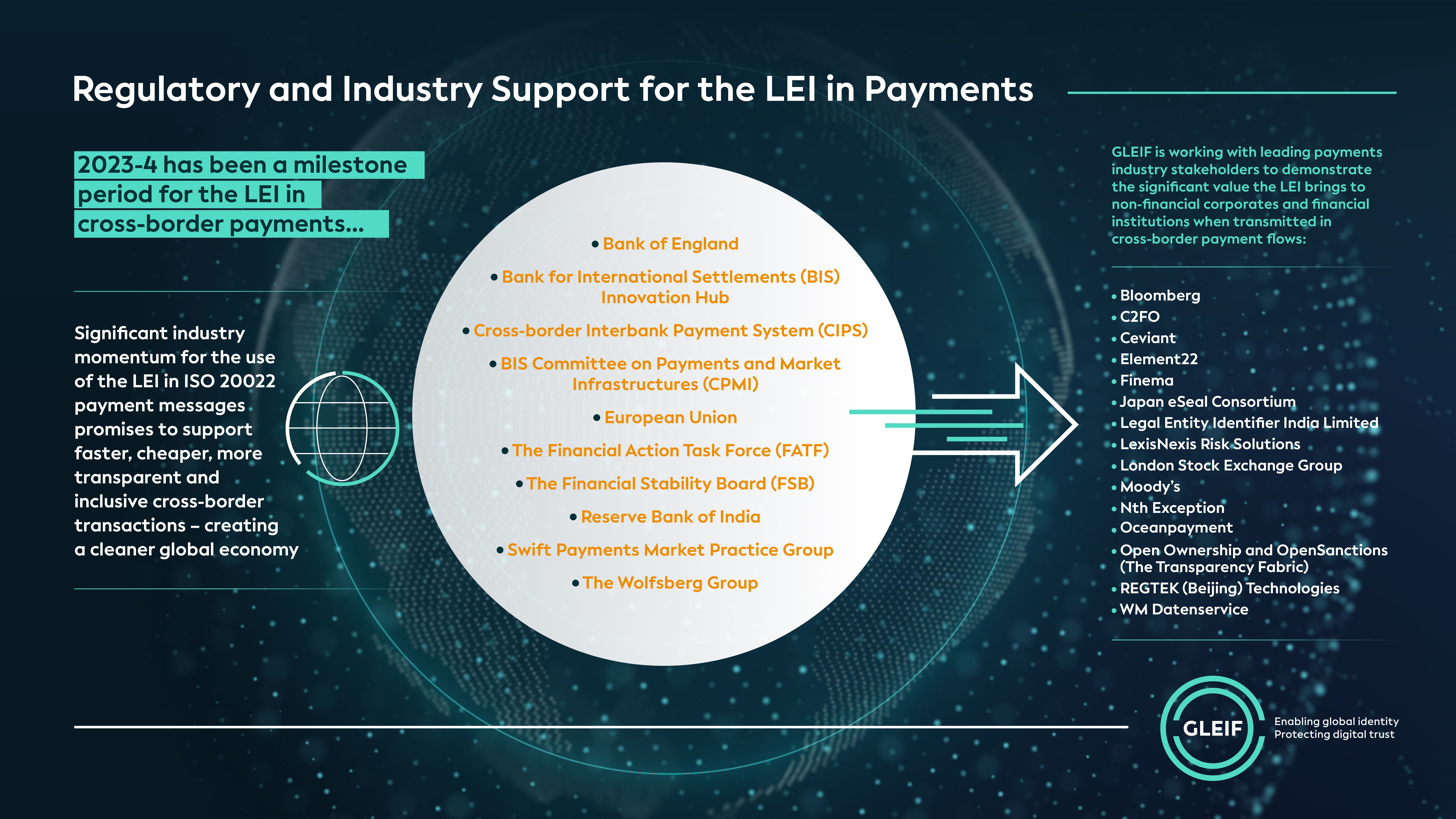

2023-24 a été une période charnière pour le LEI dans les paiements transfrontaliers avec le soutien apporté à l'intégration du LEI dans les messages de paiement ISO 20022 émanant des principales parties prenantes financières, y compris, entre autres, le Conseil de stabilité financière, le Groupe d'action financière, le BIS-CPMI, la Banque d'Angleterre, le Payments Market Practice Group (PMPG) de Swift, le Groupe Wolfsberg et la Bourse de Londres.

La valeur des institutions financières permettant un engagement plus profond dans le Système international de LEI monte en flèche à mesure que l'utilité du LEI s'étend au-delà de la conformité des marchés de capitaux – motivée à la fois par l'adoption volontaire et par l'évolution rapide des paiements et de la réglementation liée à l'identité. En effet, plus le LEI sera utilisé pur l'identification des entreprises dans le monde, plus il aura de valeur pour tous les participants de l'écosystème de paiement : les régulateurs du monde entier, les institutions financières et les entités légales respectueuses des lois. En résumé, cela profitera au système financier qui atteindra des transactions transfrontalières plus rapides, moins chères, plus transparentes et plus inclusives et, par conséquent, favorisera une économie mondiale plus propre.

Déploiement du vLEI pour soutenir davantage le secteur des paiements

Outre les avantages clés du LEI, l'introduction du LEI vérifiable (vLEI) renforce la sécurité et l'efficacité du secteur des paiements. Le vLEI peut par exemple faciliter la signature de factures numériques vérifiables entre clients et fournisseurs, réduisant ainsi considérablement les fraudes de facturation.

En ajoutant une signature vLEI à une facture numérique, l'authenticité de la facture peut être vérifiée, ce qui permet de garantir qu'elle a été émise par une entité légitime. Cette procédure peut s'avérer tout particulièrement utile dans la prévention des activités frauduleuses les plus courantes, telles que la fraude par renvoi de facture, dans laquelle des acteurs frauduleux interceptent et modifient les coordonnées de paiement figurant sur les factures. Il ne s'agit là que d'un exemple où le vLEI améliore encore la confiance et la transparence dans les processus transactionnels, renforçant ainsi l'intégrité de l'écosystème de paiement.

Si vous souhaitez commenter une publication sur le blog, veuillez vous identifier à l'aide de votre prénom et de votre nom. Votre nom apparaîtra à côté de votre commentaire. Aucune adresse e-mail ne sera publiée. Veuillez noter qu'en accédant ou en contribuant au forum de discussion, vous acceptez de respecter les conditions de la Politique de la GLEIF en matière de blog ; veuillez donc les lire attentivement.

Clare Rowley occupe le poste de Responsable des opérations commerciales de la Global Legal Entity Identifier Foundation (GLEIF). Avant de rejoindre la GLEIF, Mme Rowley a travaillé pour la Federal Deposit Insurance Corporation (États-Unis) où elle a dirigé des initiatives technologiques visant à améliorer les programmes de résolution des défaillances bancaires et a participé à la recherche sur les crédits immobiliers à risque (subprime). Mme Rowley est titulaire de la charte CFA® et d'une maîtrise en science de l'Analyse prédictive de l'Université Northwestern.

{kind=link}

{kind=link}