N.º 17 de la Serie de blogs LEI Lightbulb - El valor del LEI en los pagos transfronterizos: mejora de la validación de titulares de cuenta a cuenta (A2A)

En este blog, la Directora de Operaciones Empresariales de la GLEIF, Clare Rowley, explica cómo el sector de los pagos está aprovechando el LEI para los pagos transfronterizos, analizando el campo de la validación de los titulares de cuenta a cuenta (A2A).

Autor: Clare Rowley

Fecha: 2024-05-22

Visualizaciones:

Sigue creciendo la necesidad de armonizar los servicios de confianza transfronterizos en línea con el aumento del volumen de comercio que se desarrolla en todo el mundo a través de plataformas digitales. En este empeño, el LEI puede desempeñar un papel fundamental que permita estos procesos.

El Consejo de Estabilidad Financiera (FSB) ya ha avalado el LEI por contribuir a los objetivos de su hoja de ruta aprobada por el G20 para mejorar los pagos transfronterizos. Para demostrar el valor del LEI cuando se transmite en los flujos de pago transfronterizos, la GLEIF ha colaborado con las principales partes interesadas del sector de los pagos para estudiar una serie de ejemplos de uso, donde se incluyen la conciliación de facturas corporativas, el conocimiento e integración de clientes, la validación de titulares A2A y la eficacia del control de listas de sanciones y alertas.

¿Qué es la validación de titulares A2A y por qué es tan importante?

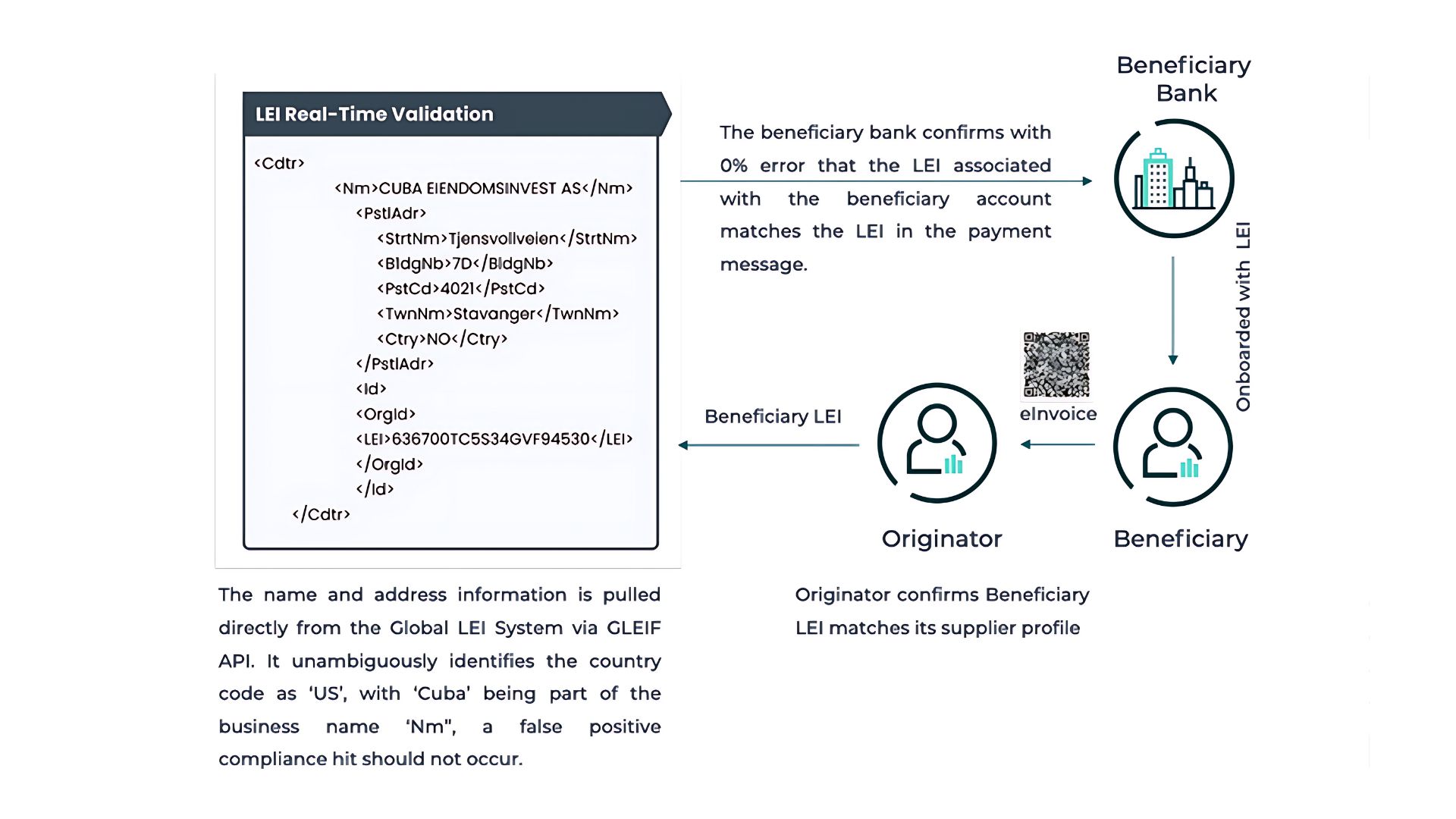

La validación de titulares A2A garantiza que una cuenta bancaria pertenece a la entidad legal que afirma ser su propietaria, lo que permite a las organizaciones verificar a las contrapartes y ordenar pagos.

Un ejemplo práctico de validación A2A es el servicio de confirmación del beneficiario de Pay.UK. Lanzado en 2020, es un servicio de verificación de nombres de cuentas específico para pagos nacionales dentro del Reino Unido que ayuda a reducir la tasa de pagos mal dirigidos, lo que garantiza que los pagos se envían y cobran al titular de la cuenta previsto.

Comprender el reto principal de la validación A2A transfronteriza

A pesar de los éxitos a escala nacional, ofrecer servicios transfronterizos de validación de cuentas a escala regional o mundial supondrá importantes retos debido a las diferentes implementaciones posibles de datos estructurados conforme a la ISO 20022 a escala nacional, los diversos idiomas y conjuntos de caracteres, y los identificadores empresariales locales existentes.

Tradicionalmente, los nombres y las direcciones se usan como indicadores de la identidad en los pagos, lo que genera bajas tasas de coincidencia y el inconveniente de tener que intervenir manualmente para investigar cualquier discrepancia en los datos de la cuenta, recurriendo a las empresas que ejecutan los pagos. En consecuencia, las empresas que intentan continuar con su trabajo real invierten valiosos recursos en buscar proveedores y solventar las especificidades y complejidades de los idiomas y las direcciones locales.

¿Cómo puede el LEI mejorar la validación A2A?

Un identificador digital único y global para beneficiarios que sean entidades legales que traspase fronteras, jurisdicciones legales y sistemas de pago permitirá el desarrollo de protocolos transfronterizos de confirmación de beneficiarios eficaces. Afortunadamente, el LEI puede desempeñar este papel.

El Sistema Global del LEI es el único sistema de identificación de entidades legales abierto y normalizado que ya ha sido ampliamente respaldado y exigido por los reguladores financieros. El amplio apoyo del sector surge del hecho de que cuando el LEI se añade como un atributo de datos en los mensajes de pagos, se puede identificar a cualquier entidad legal ordenante o beneficiaria de forma precisa, inmediata y automática independientemente de las fronteras y las jurisdicciones.

En Europa, el Reglamento de pagos instantáneos ya reconoce el LEI como una herramienta que facilita la asociación del número internacional de cuenta bancaria (IBAN) con el nombre de la cuenta. A escala supranacional, la consulta abierta sobre la Recomendación 16 del GAFI sugiere que las instituciones financieras beneficiarias deberían verificar que la información del beneficiario en el mensaje de pago coincide con la información que poseen. Aunque la consulta de la Recomendación 16 no hace una referencia directa al LEI en el idioma de confirmación del beneficiario, hace referencia al LEI como un atributo de los ordenantes en los beneficiarios, lo que abre la puerta al uso del LEI en la confirmación del beneficiario.

El LEI contiene los datos estructurados del nombre legal de la entidad (en el idioma local), el nombre traducido o transliterado y la dirección. A continuación, esta información se puede extraer directamente del Índice Global del LEI a través de llamadas API de la GLEIF, lo que facilita a los bancos cotejar la información del beneficiario del mensaje de pago con el perfil del beneficiario. Además, todos los proveedores de datos de servicios financieros principales tienen el LEI completamente incorporado en sus productos de datos, lo que permite a las instituciones financieras acceder a los datos del LEI a través de las relaciones comerciales existentes. Como resultado, se pueden reducir drásticamente los errores causados por nombres o direcciones de beneficiarios incorrectos o incompletos.

Por ejemplo, las empresas suelen ser objeto de pagos fraudulentos y deben implementar sistemas para reducir su impacto. Si el LEI se usa entre empresas al firmar un contrato comercial o una factura, la entidad de origen podría añadir fácilmente el LEI de la entidad beneficiaria a los mensajes de pago. A continuación, el banco beneficiario podría validar el LEI del beneficiario del mensaje de pago con el que tiene archivado. Esto garantiza que cualquier información de pago fraudulenta similar acerca del nombre del beneficiario o el número de cuenta pueda detectarse fácilmente antes de que el pago se abone.

Sin embargo, validar y actualizar la información del LEI es fundamental para garantizar el cumplimiento de los requisitos normativos y reducir el riesgo de fraude. Soluciones como Nucleus, de Nth Exception, consultoría especializada en pagos, ofrecen capacidades sólidas para abordar estas consideraciones. Al automatizar los procesos de validación del LEI, Nucleus ayuda a las instituciones financieras a mantener una información precisa sobre la entidad, lo que mejora la gestión de riesgos en los pagos A2A:

El futuro del LEI en los flujos de pago transfronterizos

Simplificar y agilizar la validación A2A es una demostración clara de cómo se están aprovechando las ventajas del LEI para mejorar los flujos de pagos transfronterizos. La incorporación del LEI en los mensajes de validación de cuentas a escala transfronteriza puede aumentar las tasas de coincidencia, reducir las respuestas de validación y eliminar el requisito de la intervención manual. En última instancia, servirá para reducir los pagos mal dirigidos y mejorar la prevención, la detección del fraude y la supervisión de la inteligencia.

En un sentido más amplio, existe un reconocimiento cada vez mayor del sector del papel fundamental que puede desempeñar el LEI para hacer que las transacciones de pagos transfronterizos sean más rápidas, baratas, transparentes e inclusivas, manteniendo al mismo tiempo su seguridad, en apoyo de la hoja de ruta del G20.

Una implementación sólida del LEI en los sistemas de pago nacionales es un paso importante para aprovechar todo el potencial del LEI en los pagos transfronterizos mediante un uso sólido y eficaz. Cuenta con el respaldo de sistemas bancarios y bases de datos locales que exigen el LEI para sus clientes comerciales actuales. La India es un país que marca la pauta en este sentido, puesto que el Banco de la Reserva de la India (RBI) y los bancos regulados hacen hincapié en registrar el LEI validado para sus clientes comerciales a fin de permitir una verificación más precisa.

Promoción de la adopción mundial del LEI

Como mencionó el consorcio de bancos de la India que participó en un proyecto piloto que investigaba la utilidad del LEI para la validación A2A, la implementación de un estándar mundial de identificación única requiere una amplia participación del sector en todos los ecosistemas de pagos. En la práctica, el interés por un cambio tan amplio está impulsado por la obligación reglamentaria. Estamos ante una oportunidad de oro para que las infraestructuras del mercado de todo el mundo faciliten una confirmación transfronteriza eficaz del beneficiario respaldando la inclusión del LEI en los mensajes de pago conforme a la ISO 20022, tal como describen el Comité de Pagos e Infraestructuras de Mercado (CPMI) del Banco de Pagos Internacionales y el Grupo Wolfsberg.

Otros participantes en el ecosistema de pagos también pueden facilitar esta implementación:

Las empresas: al firmar un contrato comercial, deben solicitar el LEI de la contraparte para garantizar una identificación precisa de la organización con la que están haciendo negocios. Este LEI tiene que incorporarse al sistema ERP de la empresa y a los protocolos de facturación con el socio comercial.

Las entidades financieras: deben asegurarse de que todos sus clientes comerciales sean etiquetados con el LEI en el momento de su incorporación.

Una mayor confianza y transparencia que traspase las fronteras y jurisdicciones también promete afrontar retos que van más allá de 'solo' los pagos, por ejemplo, reforzar la lucha contra los delitos financieros mundiales, simplificar unas cadenas de suministro complejas y opacas y apoyar la digitalización del comercio mundial.

Si quiere hacer comentarios sobre algún artículo del blog, identifíquese con su nombre y sus apellidos. Su nombre aparecerá junto a su comentario. No se publicarán las direcciones de correo electrónico. Tenga en cuenta que, mediante su acceso al foro de debate o su contribución en él, acuerda cumplir los términos de las Directrices sobre los blogs de la GLEIF, por lo que le pedimos que los lea detenidamente.

Clare Rowley es Directora de Operaciones Empresariales de la Global Legal Entity Identifier Foundation (GLEIF). Antes de unirse a la GLEIF, Clare Rowley trabajó en la Corporación Federal de Seguros de Depósitos de Estados Unidos, donde dirigió proyectos tecnológicos para mejorar los programas de resolución bancaria y contribuyó a las investigaciones sobre las hipotecas de alto riesgo (subprime). Clare Rowley es una analista financiera certificada por el CFA® y cuenta con un Máster en Análisis Predictivo por la Northwestern University.

{kind=link}

{kind=link}