Folge 17 der Reg-Check Blog-Serie – Der Wert des LEIs bei grenzüberschreitenden Zahlungen: Verbesserung der Konto-zu-Konto (A2A)-Inhabervalidierung

In diesem Blog beleuchtet Clare Rowley, Head of Business Operations bei GLEIF, wie die Zahlungsbranche aus dem LEI bei grenzüberschreitenden Zahlungen Nutzen zieht, indem sie den Bereich der Konto-zu-Konto (A2A)-Inhabervalidierung erkundet.

Autor: Clare Rowley

Datum: 2024-05-22

Ansichten:

Angesichts des ständig wachsenden Volumens von Handel und Gewerbe auf digitalen Plattformen weltweit steigt im gleichen Maße kontinuierlich der Harmonisierungsbedarf für grenzüberschreitende Treuhanddienstleistungen. Der LEI kann dabei eine grundlegende Rolle spielen.

Der Finanzstabilitätsrat (FSB) hat den LEI zur Unterstützung der Ziele des von der G20-Staatengruppe empfohlenen Fahrplans zur Verbesserung des grenzüberschreitenden Zahlungsverkehrs bereits befürwortet. Um die Bedeutung des LEIs in grenzüberschreitenden Zahlungsströmen aufzuzeigen, arbeitet GLEIF mit den führenden Entscheidungsträgern der Zahlungsverkehrsbranche zusammen. Dabei werden eine Vielzahl wichtiger Anwendungsfälle untersucht, etwa der Abgleich von Unternehmensrechnungen, KYC und Kundenanbindung, die A2A-Inhabervalidierung sowie effizientes Screening von Watchlisten und Sanktionen.

Was ist die A2A-Inhabervalidierung und warum ist sie wichtig?

Die A2A-Inhabervalidierung stellt sicher, dass ein Bankkonto dem Rechtsträger gehört, der den Anspruch erhebt, der Inhaber des Kontos zu sein. So können Organisationen Gegenparteien überprüfen und Zahlungen veranlassen.

Ein praktisches Beispiel für die A2A-Validierung in der Praxis ist der Dienst „Confirmation of Payee“ von Pay.UK. Dieser im Jahr 2020 eingeführte Dienst zur Überprüfung des Kontonamens ist speziell für Inlandszahlungen im Vereinigten Königreich gedacht. Er trägt dazu bei, die Anzahl fehlgeleiteter Zahlungen zu senken, und bietet die Gewissheit, dass Zahlungen an den vorgesehenen Kontoinhaber gesendet oder von diesem eingezogen werden.

Die zentrale A2A-Herausforderung über Grenzen hinweg verstehen

Trotz einiger nachweislicher Erfolge auf nationaler Ebene ist die Bereitstellung grenzübergreifender Kontovalidierungsdienste auf regionaler oder globaler Basis mit erheblichen Herausforderungen verbunden, da strukturierte ISO 20022-Daten auf nationaler Ebene unterschiedlich implementiert werden können und es unterschiedliche Sprachen und Zeichensätze sowie lokale Geschäftskennungen gibt.

Traditionell werden bei Zahlungen Namen und Adressen als Identitätsnachweis verwendet. Dies führt zu niedrigen Übereinstimmungsraten und dem Aufwand der damit verbundenen manuellen Eingriffe, die erforderlich sind, um etwaige Unstimmigkeiten in den Kontodaten durch Rücksprache mit den Unternehmen zu untersuchen, die die Zahlungen ausführen. Folglich verschwenden Unternehmen, die sich auf ihre eigentliche Arbeit konzentrieren möchten, wertvolle Ressourcen darauf, Lieferanten zu suchen und sich mit den Besonderheiten und Komplexitäten lokaler Sprachen und Adressen auseinanderzusetzen.

Wie kann der LEI die A2A-Validierung verbessern?

Eine einzige, globale, digitale Kennung für Rechtsträger-Begünstigte über Grenzen, Rechtsräume und Zahlungssysteme hinweg wird die Entwicklung wirksamer grenzübergreifender Protokolle zur Bestätigung von Zahlungsempfängern ermöglichen. Glücklicherweise kann der LEI diese Rolle übernehmen.

Das Global LEI-System ist das einzige offene und standardisierte System zur Identifizierung von Rechtsträgern, das von den Finanzaufsichtsbehörden bereits weitgehend anerkannt und vorgeschrieben wird. Die breite Unterstützung der Branche ergibt sich aus der Tatsache, dass durch das Hinzufügen des LEIs als Datenattribut in Zahlungsnachrichten jeder Rechtsträger als Auftraggeber oder Begünstigter über Grenzen und Rechtsräume hinweg präzise, sofort und automatisch identifiziert werden kann.

In Europa wird der LEI in der Verordnung über Sofortzahlungen bereits als Instrument zur Erleichterung der Zuordnung internationaler Bankkontonummern (IBAN) zu Kontonamen anerkannt. Auf supranationaler Ebene wird in der offenen Konsultation zur Empfehlung 16 der FATF vorgeschlagen, dass die Finanzinstitute von Begünstigten überprüfen sollten, ob die Informationen zu Begünstigten in der Zahlungsnachricht mit den in ihrem Besitz befindlichen Informationen übereinstimmen. Während in der Konsultation zu Empfehlung 16 in der Formulierung zur Zahlungsempfängerbestätigung nicht direkt auf den LEI Bezug genommen wird, wird darin auf den LEI als Attribut für Auftraggeber in Begünstigten verwiesen, was die Möglichkeit für die Verwendung des LEIs in der Zahlungsempfängerbestätigung eröffnet.

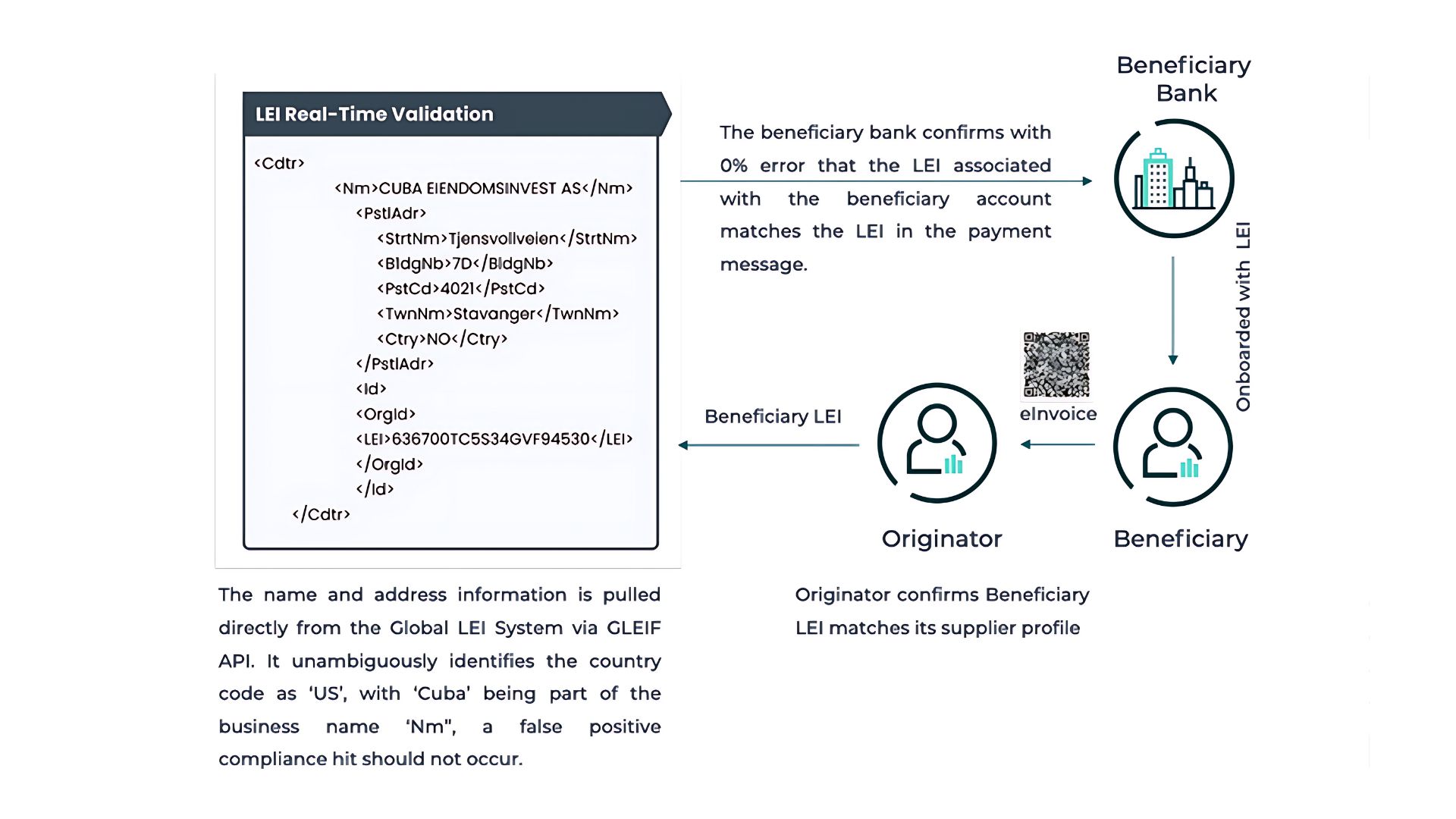

Der LEI enthält die strukturierten Daten des gesetzlichen Namens der Entität (in der Landessprache), des übersetzten oder transliterierten Namens und der Adresse. Diese Informationen können dann über GLEIF-API-Aufrufe direkt aus dem Global LEI Index extrahiert werden, sodass Banken die Informationen des Begünstigten in der Zahlungsnachricht problemlos mit dem Profil des Begünstigten abgleichen können. Darüber hinaus haben alle großen Datenanbieter für Finanzdienstleistungen den LEI vollständig in ihre Datenprodukte integriert, sodass Finanzinstitute im Rahmen bestehender Geschäftsbeziehungen auf die LEI-Daten zugreifen können. Dadurch können Fehler, die durch falsche/unvollständige Namen oder Adressen der Begünstigten verursacht werden, drastisch reduziert werden.

Unternehmen sind beispielsweise häufig das Ziel betrügerischer Zahlungen und müssen Systeme implementieren, um die Auswirkungen dieser Betrügereien zu verringern. Wenn der LEI zwischen Unternehmen beim Unterzeichnen eines Handelsvertrags oder einer Rechnung verwendet wird, kann das eine Zahlungsnachricht ausstellende Unternehmen den LEI des begünstigten Unternehmens problemlos hinzufügen. Die Bank des Begünstigten kann anschließend dessen LEI in der Zahlungsnachricht mit dem in ihren Akten vorhandenen abgleichen. Dadurch wird sichergestellt, dass betrügerische Zahlungsinformationen mit ähnlichen Empfängernamen oder Kontonummern problemlos erkannt werden können, bevor die Zahlung gutgeschrieben wird.

Die Validierung und Aktualisierung der LEI-Informationen ist unterdessen von entscheidender Bedeutung, um die Einhaltung gesetzlicher Anforderungen sicherzustellen und das Betrugsrisiko zu verringern. Lösungen wie Nucleus – vom spezialisierten Zahlungsberatungsunternehmen Nth Exception – bieten robuste Funktionen, um diesen Anforderungen Rechnung zu tragen. Durch die Automatisierung von LEI-Validierungsprozessen unterstützt Nucleus Finanzinstitute bei der Pflege genauer Unternehmensinformationen und verbessert so das Risikomanagement bei A2A-Zahlungen:

Die Zukunft des LEIs bei grenzüberschreitenden Zahlungsströmen

Die Vereinfachung und Rationalisierung der A2A-Validierung ist ein klarer Beweis dafür, wie die Vorteile des LEIs genutzt werden, um grenzüberschreitende Zahlungsströme zu verbessern. Durch die Einbindung des LEIs in länderübergreifende Kontovalidierungsnachrichten können die Übereinstimmungsraten erhöht, die Anzahl der Validierungsrückmeldungen verringert und der Bedarf an manuellen Eingriffen begrenzt werden. Dies wird letztendlich dazu beitragen, fehlgeleitete Zahlungen zu reduzieren und die Betrugsprävention, Betrugserkennung und Informationsüberwachung zu verbessern.

Generell erhält die grundlegende Rolle, die der LEI dabei spielen kann, grenzüberschreitende Zahlungstransaktionen schneller, günstiger, transparenter und inklusiver zu gestalten – bei gleichzeitiger Wahrung ihrer Sicherheit – und so den Fahrplan der G20 zu unterstützen, zunehmend Anerkennung seitens der Branche.

Die robuste Implementierung des LEIs in inländischen Zahlungssystemen ist ein wichtiger Schritt, um durch eine intensive und effektive Nutzung das volle Potenzial des LEIs für grenzüberschreitende Zahlungen auszuschöpfen. Dies wird durch lokale Banksysteme und Datenbanken unterstützt, die von ihren aktuellen Geschäftskunden LEIs verlangen. Indien ist in dieser Hinsicht ein Land, das mit gutem Beispiel vorangeht: Die Reserve Bank of India (RBI) und die regulierten Banken legen großen Wert darauf, den validierten LEI ihrer Geschäftskunden aufzuzeichnen, um eine präzisere Überprüfung zu ermöglichen.

Förderung der weltweiten LEI-Einführung

Wie das Konsortium indischer Banken anmerkte, das an einem Pilotprojekt zur Untersuchung des Nutzens des LEIs für die A2A-Validierung teilnahm, erfordert die Implementierung eines einheitlichen globalen Identifikationsstandards ein breites Engagement der Branche in allen Zahlungssystemen. In der Praxis wird der Wunsch nach solch umfassenden Veränderungen durch regulatorische Verpflichtungen angetrieben. Dies ist eine einmalige Gelegenheit für Marktinfrastrukturen auf der ganzen Welt, eine wirksame grenzüberschreitende Bestätigung des Zahlungsempfängers zu ermöglichen, indem sie die Aufnahme des LEIs in ISO 20022-Zahlungsmitteilungen unterstützen, wie vom Ausschuss für Zahlungsverkehr und Marktinfrastrukturen (CPMI) der Bank für Internationalen Zahlungsausgleich und der Wolfsberg-Gruppe beschrieben.

Auch andere Teilnehmer im Zahlungssystem können diese Umsetzung erleichtern:

Unternehmen: Bei der Unterzeichnung eines Handelsvertrages sollte der LEI der Vertragspartei verlangt werden, um so die genaue Identifizierung der Organisation sicherzustellen, mit der ein Geschäft vereinbart wird. Dieser LEI sollte in das ERP-System des Unternehmens und in die Rechnungsprotokolle mit dem Geschäftspartner integriert werden.

Finanzinstitute: Sicherstellung, dass alle Geschäftskunden zum Zeitpunkt ihrer Einbindung mit einem LEI gekennzeichnet werden.

Mehr Vertrauen und Transparenz über Grenzen und Rechtsräume hinweg versprechen zudem die Bewältigung von Herausforderungen, die über einfache Zahlungen hinausgehen, wie etwa eine verstärkte Bekämpfung der weltweiten Finanzkriminalität, die Vereinfachung komplexer und undurchsichtiger Lieferketten sowie die Förderung der Digitalisierung des Welthandels.

Falls Sie einen Blogbeitrag kommentieren möchten, besuchen Sie zum Posten Ihres Kommentars bitte die Blog-Funktion auf der englischsprachigen GLEIF-Website. Bitte identifizieren Sie sich mit Ihrem Vor- und Nachnamen. Ihr Name erscheint neben Ihrem Kommentar. Die E-Mail-Adresse wird nicht veröffentlicht. Bitte beachten Sie, dass Sie sich durch Zugriff auf oder Beiträge zum Diskussionsforum verpflichten, die Bedingungen der GLEIF-Blogging-Richtlinie einzuhalten. Lesen Sie sich diese daher sorgfältig durch.

Clare Rowley ist Head of Business Operations der Global Legal Entity Identifier Foundation (GLEIF). Bevor sie zu GLEIF kam, arbeitete Frau Rowley bei der United States Federal Deposit Insurance Corporation (Einlagensicherungsfonds der USA), wo sie für Technologieinitiativen verantwortlich war, die die Abwicklungsprogramme der Banken verbessern und einen Beitrag zur Forschung über Subprime-Hypotheken leisten. Frau Rowley ist ein CFA® Charterholder und hat einen MS-Abschluss in Predictive Analytics von der Northwestern University.

{kind=link}

{kind=link}