Onboarding von Kundenunternehmen: Auswirkungen des komplexen Prozesses auf den Bankensektor

Wie Finanzdienstleistungsunternehmen durch die Einführung eines LEIs für jedes Kundenunternehmen KYC-Prozesse beschleunigen und rationeller arbeiten können

Autor: Stephan Wolf

Datum: 2018-06-12

Ansichten:

Im Mai 2018 veröffentlichte die Global Legal Entity Identifier Foundation (GLEIF) den Bericht mit dem Titel „Eine neue Zukunft für die Identifikation von Rechtsträgern“ (A New Future for Legal Entity Identification) Dieser beschreibt die Ergebnisse der Studie, die kürzlich von GLEIF gemeinsam mit der Researchagentur Loudhouse zu den Herausforderungen der Rechtsträgeridentifikation bei Finanzdienstleistungen durchgeführt wurde. Des Weiteren zeigt der Bericht auf, wie durch den Ersatz fragmentarischer Angaben durch ein weltweit anerkanntes, auf der allgemeinen Einführung des Legal Entity Identifiers (LEI) beruhendes Konzept die Komplexität von Geschäftsvorgängen beseitigt und für Finanzdienstleistungsunternehmen ein messbarer Mehrwert geschaffen würde.

Wir haben die wichtigsten Ergebnisse der Studie, in deren Rahmen über 100 leitende Verkaufsmitarbeiter im Bankensektor in Großbritannien, den USA und Deutschland befragt wurden, in einem am 9. Mai 2018 veröffentlichten Blog zusammengefasst: „GLEIF stellt fest, dass mehr als die Hälfte der im Bankwesen tätigen Verkaufsmitarbeiter 27 % ihrer Arbeitswoche mit dem Onboarding neuer Kundenunternehmen verbringen“ (siehe „Links zum Thema“ unten).

Dieser Blog führt die in der Studie ermittelten Fallstricke beim Onboarding von Kunden auf und erläutert, wie Finanzdienstleistungsunternehmen durch die Einführung eines LEIs für jedes Kundenunternehmen Zeit sparen, eine höhere Transparenz erhalten und rationeller arbeiten können.

Der Bericht „Eine neue Zukunft für die Identifikation von Rechtsträgern“ sowie ein gesondertes Dokument mit den Forschungsergebnissen stehen auf der Webseite von GLEIF zum Herunterladen bereit (siehe „Links zum Thema“ unten).

Die Fallstricke beim Onboarding

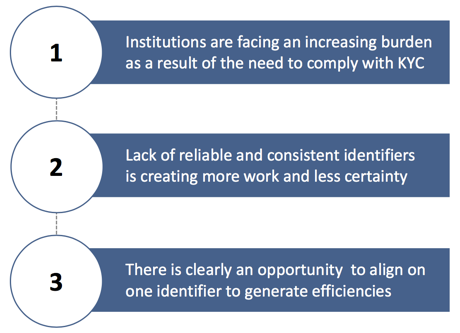

Die GLEIF-Studie zu den Herausforderungen der Rechtsträgeridentifikation bei Finanzdienstleistungen, einschließlich Know-your-customer(KYC)-Due Diligence, ergab, dass der bis heute verwendete Prozess für das Onboarding neuer Rechtsträger von Ineffizienzen für viele Unternehmen des Bankensektors gekennzeichnet ist. In der Untersuchung konnte festgestellt werden, dass 50 % der Finanzinstitute zur Identifizierung von Kundenunternehmen durchschnittlich vier Kennungen nutzen.

Was bedeutet das in der Realität für leitende Verkaufsmitarbeiter, welches sind die Auswirkungen allgemein auf das Geschäft, und was kann zur Verbesserung der Situation getan werden?

Die wichtigsten Herausforderungen beim Onboarding von Kundenunternehmen

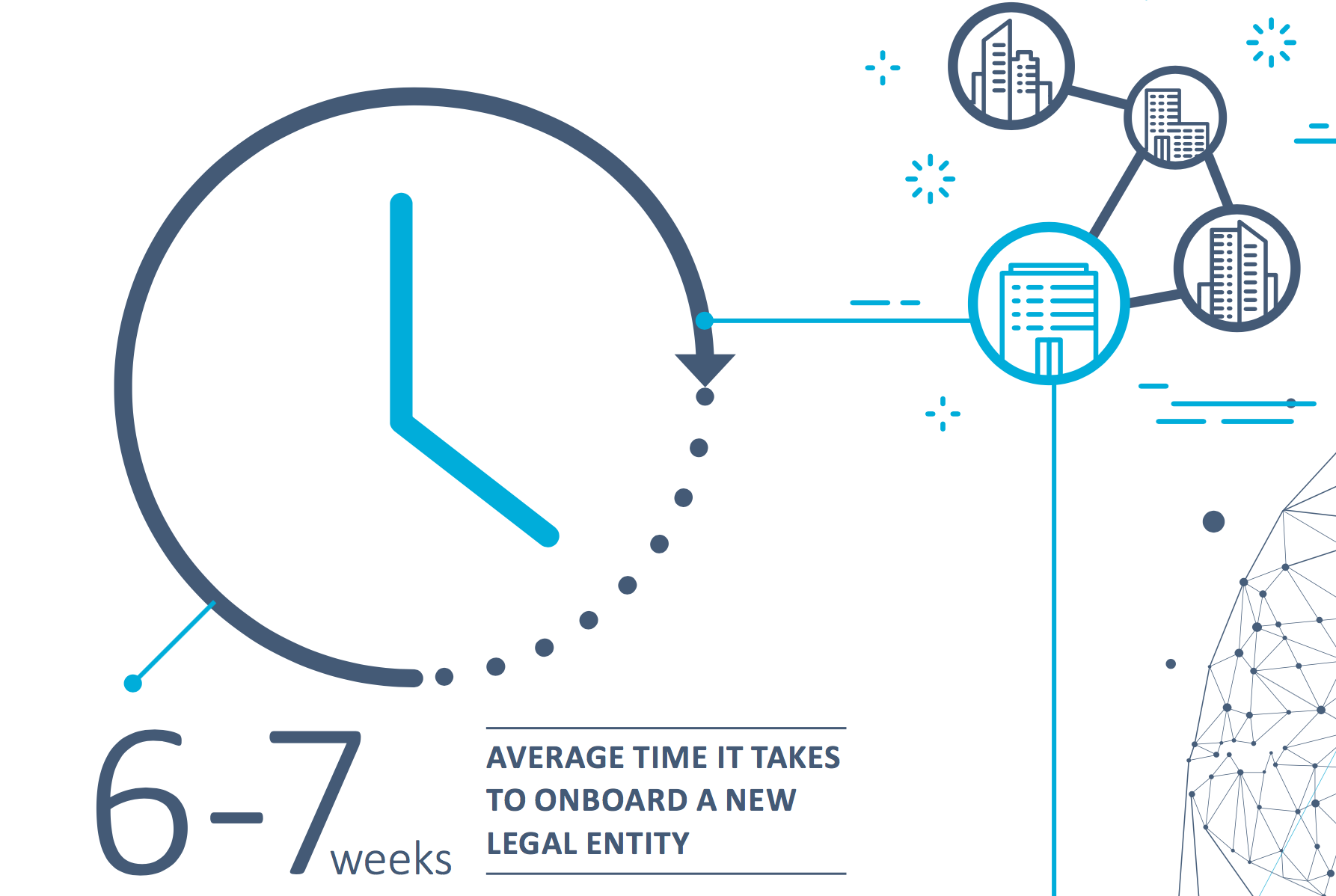

Es besteht, wenn es um die Qualität der von Unternehmen verwendeten Kennungen geht, ein klarer Konsens in Bezug auf die Art der Herausforderungen, mit denen diese Unternehmen konfrontiert sind – es werden immer wieder die gleichen Themen genannt: Zuverlässigkeit, Unvereinbarkeit und Zeit. 49 % der im Rahmen der Studie Befragten gaben an, dass Middle- und Back-Office-Tätigkeiten im Zusammenhang mit dem Onboarding eine große Belastung darstellen. Darüber hinaus verbringen 57 % der leitenden Verkaufsmitarbeiter pro Woche mehr als eineinhalb Tage mit Aufgaben im Zusammenhang mit dem Onboarding. Das Onboarding eines neuen Rechtsträgers dauert deshalb durchschnittlich sechs Wochen (wenn mehr als vier Kennungen verwendet werden, sieben Wochen). Die Befragten äußerten sich jedoch nicht eindeutig dahingehend, was genau ihre Zeit beansprucht. Einige halten die Einhaltung der KYC-Due-Diligence (18 %) für den größten Zeitfresser, andere hingegen gaben das Dokumentationsmanagement (16 %) bzw. die Identifikation von Rechtsträgern (15 %) an.

Fehlende Transparenz und Sichtbarkeit beeinflussen das Risikomanagement

Die genannten Faktoren haben erhebliche Auswirkungen allgemein auf das Geschäft. Probleme im Zusammenhang mit mehreren Kennungen sind u.a. unstimmige Angaben, komplexe Prozesse, eine Erschöpfung von Ressourcen und ein deutlicher Mangel an Transparenz. 46 % der Befragten geben an, dass die fehlende Transparenz bei der Identifizierung und Erstellung von Berichten zur Unternehmensstruktur in Bezug auf Compliance-Anforderungen bei Finanzinstituten ein schlechtes Signal ist. Durch unklare Regelungen ist es schwierig, Risiken richtig zu beurteilen, was bedeutet, dass Entscheidungen zu Onboarding und der Geschäftsabwicklung nicht mit Vertrauen, Sichtbarkeit und Kontrolle getroffen werden können. Das bedeutet letztlich, dass sowohl einzelne Unternehmen als auch die gesamte Branche weit anfälliger für Betrug und Marktmissbrauch sind.

Dauer und Komplexität des Onboarding-Prozesses haben Auswirkungen auf die Geschäftsaussichten

Neben Zeitverlust und mangelnder Transparenz steht ein noch größerer geschäftlicher Aspekt auf dem Spiel. Die Untersuchung ergab, dass Kundenunternehmen gegenüber den Anforderungen, die durch die Compliance-Vorschriften an Finanzdienstleistungen gestellt werden, nicht immer aufgeschlossen sind. Die Hälfte der Befragten (50 %) stimmt darin überein, dass die Einhaltung der KYC-Regeln immer schwieriger wird. Die wichtigsten Herausforderungen sind u.a. das Risiko von Geschäftseinbußen aufgrund der Dauer/Komplexität des Onboarding-Prozesses (39 %), Bedenken hinsichtlich der Kundensicherheit zur Frage, wer Zugriff auf ihre Dokumente hat und diese einsehen kann (38 %), sowie ständige Änderungen der KYC-Regeln (37 %).

Die fehlende Aufgeschlossenheit hat zur Folge, dass Kundenunternehmen bereit sind, ihr Geschäft an einen anderen Ort zu verlagern, wenn sie den Eindruck haben, dass der Onboarding-Prozess zu lang dauert. Geschäftsverlust durch Unfähigkeit, ausreichende Informationen zu erheben, bzw. mangelnde Geduld seitens des neuen Rechtsträgers stellen eine sehr reale Konsequenz des Prozesses dar. Die Umfrageteilnehmer sind davon überzeugt, dass 15 % des Geschäfts infolgedessen, dass Kunden hinsichtlich des Prozesses die Geduld verlieren, gefährdet sind, und dass 14 % der Aufträge verloren gehen, weil die Identität des Kunden nicht verifiziert werden kann. Die Ironie dabei ist natürlich, dass für den Rechtsträger nach Verlagerung seines Geschäfts an einen anderen Ort der Prozess möglicherweise nicht kürzer dauert, denn laut Studie verwendet die Mehrzahl der Finanzinstitute für das Onboarding neuer Rechtsträger vier oder mehr Kennungen und ist deshalb mit der gleichen Ineffizienz konfrontiert.

Wie der Prozess durch Einsatz des LEIs verbessert werden kann

Wie also kann der Prozess verbessert werden? Durch Kürzung der benötigten Zeit, Erhöhung der Transparenz und Senkung der Anzahl entgangener Geschäfte? Dass 52 % der Befragten glauben, dass innerhalb der nächsten zwölf Monate die Dauer des Onboardings verlängert werden wird, bedeutet, dass es eine echte Chance für eine Ausrichtung an einer Kennung und somit zur Effizienzgewinnung gibt.

Banken sind in vielen Rechtsräumen tätig, weshalb sie einen globalen Standard benötigen. Der LEI bietet Unternehmen ein standardisiertes Konzept zur Verifizierung von Rechtsträgern aus einer Hand.

Finanzdienstleistungsunternehmen können durch die Einführung eines LEIs für jedes Kundenunternehmen eine höhere Transparenz erhalten und rationeller arbeiten. Die Einführung von LEIs könnte auch die Stabilität der internationalen Finanzmärkte steigern und eine höhere Qualität und Genauigkeit der Finanzdaten allgemein unterstützen. Allerdings könnten Unternehmen auch individuelle Vorteile erlangen, wie ein reibungsloseres Onboarding, weniger Unstimmigkeiten, ein geringeres Risiko wirtschaftlicher Verluste und ein effizienterer Einsatz wertvoller Ressourcen.

Durch den Ersatz fragmentarischer Angaben durch ein weltweit anerkanntes, auf der allgemeinen Einführung des LEIs beruhendes Konzept würde die Komplexität von Geschäftsvorgängen beseitigt und für Finanzdienstleistungsunternehmen ein messbarer Mehrwert geschaffen werden.

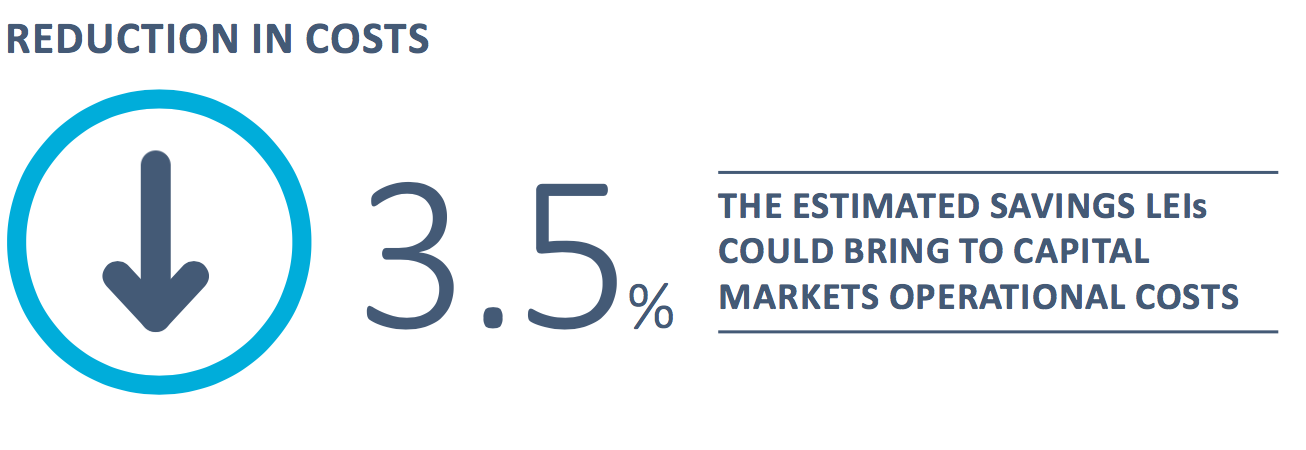

Dies wurde durch das gemeinsame Arbeitspapier von McKinsey & Company und GLEIF mit dem Titel „Der Legal Entity Identifier: Der Wert einer eindeutigen Kennung für Gegenparteien“ (The Legal Entity Identifier: The Value of the Unique Counterparty ID) (siehe „Links zum Thema“ unten) belegt, laut dem durch die Einführung des LEIs bei der Abwicklung des Onboardings am Kapitalmarkt und des Wertpapierhandels die jährlichen Kosten für Handelsabwicklung und Onboarding um 10 % reduziert werden könnten. Dies hätte eine Reduzierung der Gesamtkosten für Kapitalmarkttransaktionen um 3,5 % zur Folge, die sich allein für die globale Investmentbanking-Branche auf eine jährliche Ersparnis in Höhe von über 150 Mio. USD beläuft.

Viele Unternehmen, vor allem in der Finanzdienstleistungsbranche, verlieren jedes Mal, wenn sie eine geschäftliche Transaktion vornehmen, infolge vieler ineffizienter Prozesse Zeit und Geld in erheblichem Maße. Dies könnte für die Unternehmen, die LEIs für ihre Kunden einführen, bald Geschichte sein.

Weitere Informationen finden Sie im vollständigen Bericht mit dem Titel „Eine neue Zukunft für die Identifikation von Rechtsträgern“. Darin werden die Ergebnisse der GLEIF-Studie in Bezug auf die Identifikation von Kunden im Bereich Finanzdienstleistungen ausführlich beschrieben. Der Bericht kann weiter unten heruntergeladen werden.

Halten Sie auch Ausschau nach unserem kommenden Blogbeitrag, in dem die Ergebnisse unserer Studie zu den Auswirkungen des zunehmenden Einsatzes digitaler Technologie bei der Identifikation von Rechtsträgern auf das Onboarding von Kunden analysiert werden.

Falls Sie einen Blogbeitrag kommentieren möchten, besuchen Sie zum Posten Ihres Kommentars bitte die Blog-Funktion auf der englischsprachigen GLEIF-Website. Bitte identifizieren Sie sich mit Ihrem Vor- und Nachnamen. Ihr Name erscheint neben Ihrem Kommentar. Die E-Mail-Adresse wird nicht veröffentlicht. Bitte beachten Sie, dass Sie sich durch Zugriff auf oder Beiträge zum Diskussionsforum verpflichten, die Bedingungen der GLEIF-Blogging-Richtlinie einzuhalten. Lesen Sie sich diese daher sorgfältig durch.

Stephan Wolf war der CEO der Global Legal Entity Identifier Foundation (GLEIF) (2014–2024). Seit März 2024 leitet er das Industry Advisory Board (IAB) der Digital Standards Initiative der Internationalen Handelskammer (ICC), der globalen Plattform für die Angleichung, Einführung und Einbindung digitaler Standards. Vor seiner Ernennung zum Vorsitzenden war er seit 2023 stellvertretender Vorsitzender des IAB. Im selben Jahr wurde er in den Vorstand der Internationalen Handelskammer (ICC) Deutschland gewählt.

Zwischen Januar 2017 und Juni 2020 war Herr Wolf Mitvorsitzender der International Organization for Standardization Technical Committee 68 FinTech Technical Advisory Group (ISO TC 68 FinTech TAG). Von One World Identity wurde Herr Wolf im Januar 2017 unter die Top 100 Leaders in Identity gewählt. Er verfügt über umfangreiche Erfahrung in der Einrichtung von Datenoperationen und globalen Implementierungsstrategien. Er hat während seines gesamten Berufslebens an der Weiterentwicklung grundlegender Unternehmens- und Produktentwicklungsstrategien gearbeitet. Herr Wolf war 1989 Mitgründer der IS Innovative Software GmbH und erster Geschäftsführer der Gesellschaft. Später wurde er Sprecher des Vorstands der Nachfolgegesellschaft IS.Teledata AG. Diese Gesellschaft wurde schließlich Teil der Interactive Data Corporation, wo Herr Wolf die Funktion des Technischen Direktors innehatte. Herr Wolf hat einen Abschluss in Betriebswirtschaft von der J. W. Goethe Universität, Frankfurt am Main.

{kind=link}

{kind=link}

{kind=link}

{kind=link}